这几天,大伙儿被“史上最大退休潮来袭”的新闻屠版了——

大意是说,1962年-1971年,中国每年出生的人口都在2500万上下。

这个效率,已经捅破了上下五千年的生育记录。

掐指一算:往后的十年里,几乎全是“退休大年”…

想想1000万的劳动力缺口,再瞅瞅不宽裕的养老金账户,手机屏幕前的自己开始瑟瑟发抖…

60后集体退休?事实可能跟你想的不一样…

看账面上的人口数据,的确够吓人一激灵——

1962年至1971年,平均每年出生人口为2656万人;

往前推十年的1952年至1961年,平均出生人口仅为1743万。

这样一算,十年出生人口差额超过9000万。

甭说解放以后,就是上下5000年来,也从没有哪个年代,中国人像六几年那么能生。

一方面,1959至1961年的特殊时期,积压了大量生育需求;

另一方面,六十年代提出的防务政策,客观上鼓励了生育;

当时,能照十个八个打底生娃的妇女,还会被授予“英雄母亲“的光荣称号。

笔者本人出生于八十年代中期,小时候有两件事记忆尤为深刻——

一是周围的叔叔阿姨大多是兄弟姐妹成群,导致我这一辈人几乎没有堂表亲的概念;

二是小伙伴聚众偷吃爷爷们囤的药片,后来才知道,那玩意儿叫前列康…

诚然,六零后、七零后是改革开放初期所倚赖的核心劳动力人群;

高速的工业化进程将相当一部分人变为了国有企业的产业工人。

像我这一代人看电影《你好,李焕英》时,那妥妥的是回忆杀。

可你要单纯因为六零后人口基数大而断言“最大退休潮来了”,就太没生活了!

因为你忽略了男女职工在退休年龄上的客观差别:

通常,满60岁退休的是男职工,而女职工50岁就退休了;

国企的小宇宙里所说的“5060人员”,就是这个意思。

笔者他爹1962年出生,就是今年刚刚退休;

笔者他娘1964年出生,已经退休八年了…

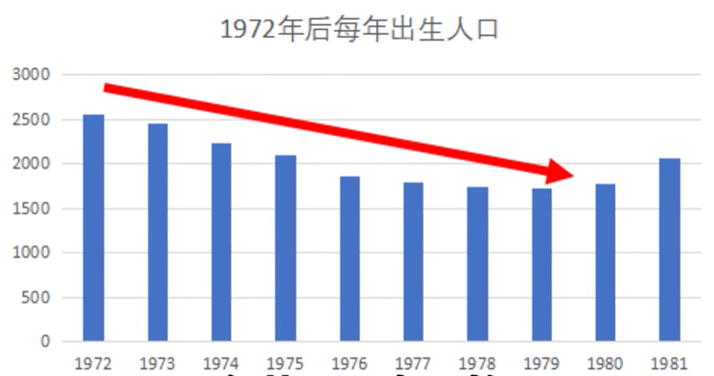

照这么算,2022年退休的女职工,应该是1972年出生的才对!

巧合的是,1972年几乎是改开前最后一个出生人口超过2500万的年份;

此后,出生人口便一路下降,直到1981年后的“回声婴儿潮”,这一数值才重新爬到2000万以上。

或许有人说,体制内或国有企业职工占比有限,因此参考意义不大。

来来来,每年退休人员的数量揭示真相了——

2022、2023年退休人数接连达到历史高峰后,从2024年起这一数值就会陆续回归到与过去十年基本持平的状态,哪有那么邪乎?

养老金压力依然巨大…

如果看了上面的数据,能让你长舒了一口气,那只怪你太年轻!

因为退休金从来不是一锤子买卖,而是每月都得领啊!

况且,生活条件在提高,医疗水平在进步,国人的预期年龄说不定哪年就反杀隔壁的岛国邻居了。

如此来看,养老的核心问题其实并不在增量端,而在存量端!

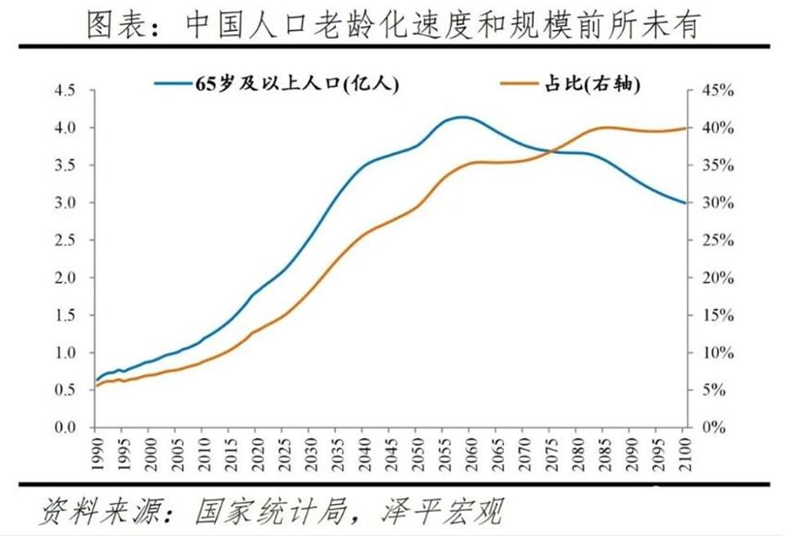

来看看下面这组数据吧——

据测算,65岁以上人口绝对值在2060-2065年之间达到峰值的约4.2亿后,就会一路下滑,直至本世纪末跌回3亿上下;

但老龄化人口比重在未来几十年中,却是一路走高的;特别是2020-2050年的30年间,占比近乎翻番。

增量数据没那么可怕,存量数据没那么乐观…

这才是养老问题的基本真相!

既然需求端在那摆着,那咱也只能指望供给端给点力了;

很抱歉,情况可能有点打脸…

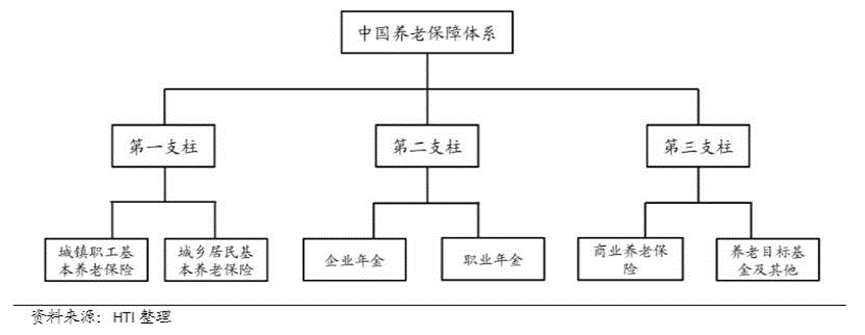

咱就是说,养老金体系有三大支柱——

第一支柱是基本养老保险基金和全国社保基金:

覆盖人群最多、范围最广、普及度最高,不仅是支柱,而且是最粗的那根:

截至2021年底,其份额在三大支柱里占比高达57%;

第二支柱是企业年金和职业年金:

这东西覆盖的范围就没那么广了,截至2021年底,企业年金仅覆盖11.7万家企业、不足2900万名员工。

参保单位里面,国央企占据绝对大头,这意味着短时间内年金份额要进一步增长必然遭遇瓶颈;

第三支柱是个人养老计划:

今年四月份刚刚启动,以账户制+税收优惠政策为基本框架,至于效果如何真的有待观察。

按照央行专家的意见,要真正缓解养老金第一支柱的压力,第三支柱替代率至少要达到10%才行。

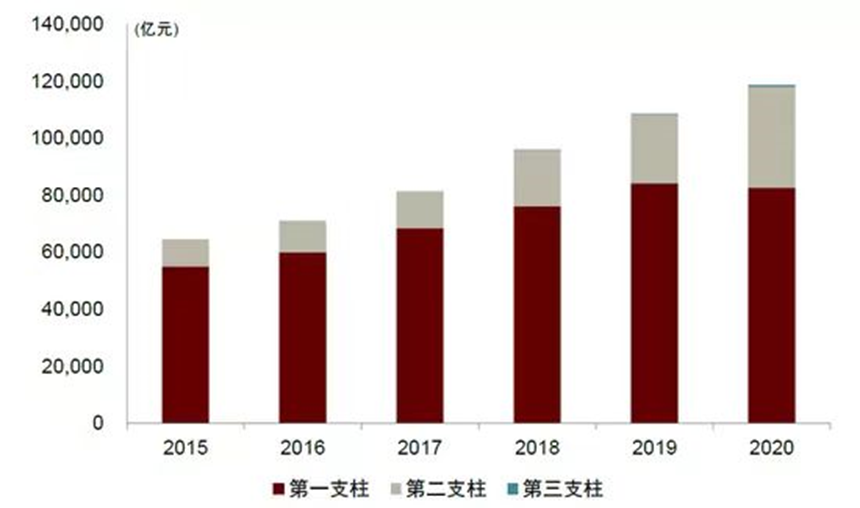

就目前来看,第一支柱对于养老金基本盘依然掌握着绝对话语权——

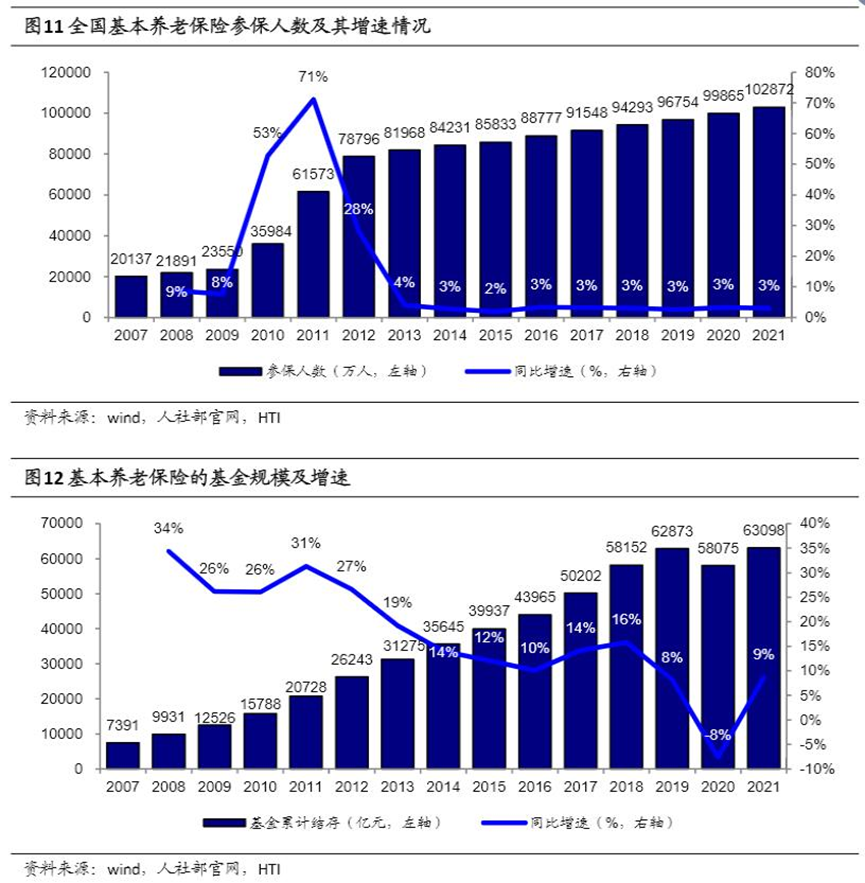

截至2021年底,全国基本养老保险参保人数已突破10.28亿,约占总人口的72%;

目前参保人数正以每年3%的速度缓慢增长,如果不出意外,以后的增长率能保持这个状态就不错了。

看完人,咱们再来看看钱:

数据显示,全国城镇职工基本养老保险基金累计结存超过6.3万亿,同比增速9%。

看似比GDP增速还快,但也一样存在隐忧——

9%的增速是从10年前的同比增速31%一路跌下来的;

后期随着参保人数增量放缓、老龄化不断加剧,结存金额同比增速进一步腰斩也只是时间问题。

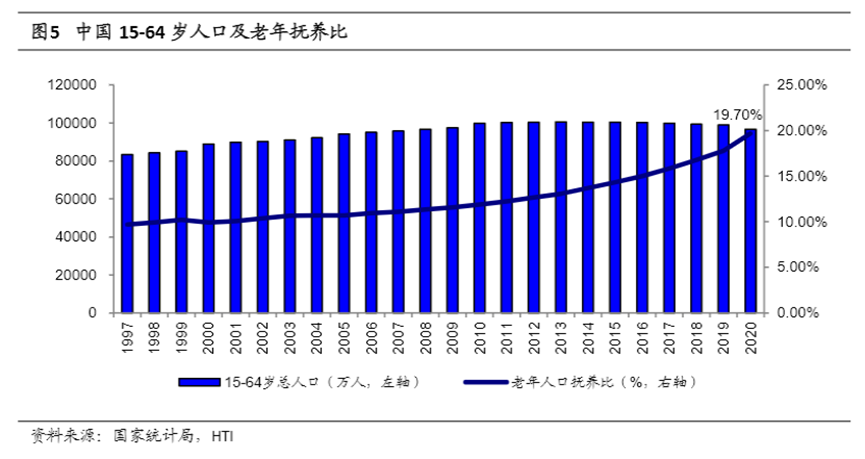

最明显的影响就是抚养比推高的速度已经超过了预期:

2019年,全国16-59周岁的劳动年龄人口大约是8.96亿,占总人口比重的64%。

同一时期,由于65岁以上人口快速增长,导致七普时的老年抚养比直接干到了19.7%,六普时这一数值还只有11.9%。

近几年,总能听到有人吐槽养老金涨幅明显放缓;

要我说,还有的涨,大伙儿就且涨且珍惜吧!

至于原因和以后的情况,看看下面这两张图,一切尽在不言中…

填补养老金缺口,究竟难在哪里?

中国保险行业协会发布《中国养老金第三支柱研究报告》预测:未来5-10年,全国养老金缺口将达到8-10万亿。

按照常规方法,要填补养老金缺口,无非以下五条路:

-提高在职员工缴费额度:

但目前的问题是,在职员工自身的收入增幅都不及从前;

疫情持续冲击与未来不确定性叠加,消费与个人债务的双重压力不减反增。

在这种情况下,增加在职员工缴费额度,实在有待商榷。

-降低离退休人员养老金标准:

统计显示,从2000年到2020年,养老金替代率(养老金/在职时的工资比值)已经从70%降到了41.3%。

20年降低近30%,再降就得照隔壁的思密达看齐了——

在韩国,超过40%的银发族不得不在退休之后另谋职业养活自己。

-延迟退休年龄:

倒是不少发达国家都在做,我们也在讨论这事儿。

但问题在于,你从60岁到65岁延迟个5年退休,基本上已经是极限了。

可挖掘潜力不大,所以这一招基本可以判定也是治标不治本。

-加大财政补贴力度:

最可行的做法是减持上市国央企股权,补贴养老金。

可国央企数量毕竟有限,面对庞大的退休人员基数,这部分补贴同样显得杯水车薪。

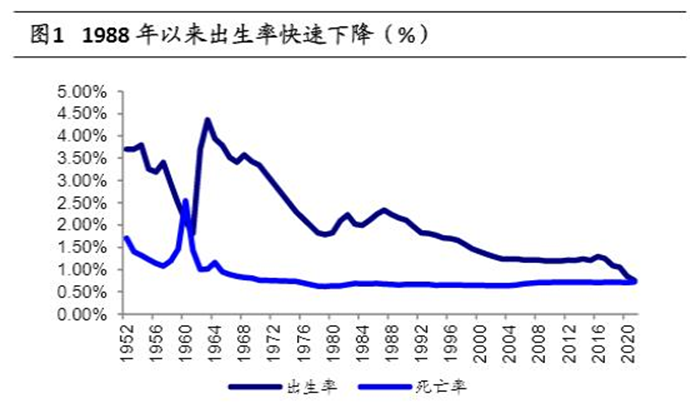

-采取有效措施鼓励生育:

这个问题不仅老生常谈,而且一言难尽。

近些年鼓励生育的措施出了一茬又一茬,但现实的效果却是:

出生的人口依然在逐年走低。

低出生率,对于养老问题的影响是长期的、慢性的——

换言之,今天的低出生基数真正影响的是20年后的养老金问题。

每每想到这里,最瑟瑟发抖的恐怕就是手机屏幕前的80后。

第三支柱和产业升级或将改变现状

其实现阶段缓解养老金困局,还可以从两个方面持续发力:

1)发展养老金第三支柱

我们的个人养老金制度是从2022年4月开始启动的。

按照国际社会的经验,绝大多数经济体也是在65岁以上人口占比14-20%的当口,才开始推行这一制度的。

我们的愿景是:

未来8-10年,人口覆盖率突破10%,人均额度突破7万元,形成不少于10万亿的缴存结余规模。

在个人账户制度+税收优惠政策的双向加持下,要实现这个目标并不算难。

而且,随着时间的推移,无论是个人账户还是总结余规模,继续上行的潜力依旧大于其它方案。

2022年,美国公民个人养老金账户年均缴存额是20500美元,而我们目前是每人12000元/年。

现阶段,中美两国之间个人养老金账户额度足足差了10倍之多。

这叫啥?潜力!

2) 继续推动产业升级与充分就业

我们现在所探讨的养老金问题,本质还是就业问题。

当前,我们的产业与人才流向都出现了结构性矛盾——

很多人纳闷儿,为啥每年退休人数高达2000万的同时,却还有1000多万人吐槽就业难。

在经济高速转型之后,这2000万退休人员让出的岗位,与那1000万新增就业人口的需求是真心不匹配。

具体表现有两个:

一是真正能够推动产业结构升级的人才供应量是明显不够的,但过剩产能上的劳动力明显供大于求。

像传统制造业、服务业、交通运输等等能够大量吸纳就业的传统领域,近些年来就常常受到疫情和经济周期的冲击。

二是大城市虹吸效应明显,头部城市与沿海发达地区几乎垄断了所有高附加值产业。

这就导致地域发展不平衡与人口流向的结构性矛盾长期存在。

种种原因叠加,造就了如今高达2亿的灵活就业人口。

在“逆全球化”的独特背景之下,我们的传统制造业与传统服务业,本质上吃的还是人口红利。

当人口红利消退,带来的必然是人工开支的不断增长与消费增长边际效益放缓;

如此一来,这些传统行业的增长潜力自然也就触碰到了天花板。

看来,无论是实现充分就业还是解决养老金缺口,都必须寄希望于新一轮康波定律了。