撰文丨周隆斌

8月18日,沪指报收3728点,创近10年来新高。同日,A股总市值历史上首次突破100万亿元。

尽管8月19日沪指下跌了0.02%,报收3727点,但是昨日(8月20日)很快就收复了失地,上涨1.04%,报收3766点。今天(8月21日)沪指继续上攻,截至发稿前,盘中一度涨至3784点,距离下个整数关口仅有一步之遥。

似乎“3000点保卫战”的笑话还萦绕在耳边,一晃眼的工夫,沪指都快逼近4000点了。

辞职All in股市、跟风入场、有一种再不进场就晚了的紧迫感……各种有关股市的新闻一时间层出不穷。中国股市和中国足球历来是一对难兄难弟,股市怎么突然间就要“单飞”了?

我依然能够清晰地回忆起,有一次我在电梯里小声与朋友闲聊,他提到现在赚钱可真难啊,我认真地看着他说:“你可以尝试投资股票呀。”话音刚落,电梯中的人们好像听到什么不得了的笑话,哄堂大笑。

通常而言,出于礼貌我们在电梯里会尽可能避免对陌生人的言论作出反应,除非实在忍不住,投资A股听起来恰恰是那个令人忍俊不禁的笑话。

01

就算现在沪指一路上扬,很多人依旧对这轮行情持怀疑态度。“现在到底是不是牛市”的问题,时常会成为社交媒体中的热门话题。谁要是说现在是牛市,就会遭到不少冷嘲热讽。

在我看来,2015年牛市结束后,过去近10年的时间里,A股都没有产生过可以被称为牛市的行情。3000点仿佛有磁力一般,牢牢吸引着沪指。无论全球股市创出多少次新高,A股都能做到视而不见,“咬定3000不放松”。中国投资者只能用“美股屡创新高难掩颓势,大A低位徘徊前途无量”的段子聊以自慰。

三十年河东,三十年河西,莫欺大A穷。阔别已久的牛市在当下这个似乎有些不合时宜的时间点,正在向我们走来。然而,牛市并不能和赚钱划等号,哪怕沪指涨到一万点,股市里“七亏两平一盈”的定律依旧奏效。

经济学中,并没有像物理定律那样,对牛市这个概念有一个精准的定义,牛市只是一种相对概念。市场将主要股指从某个低位上涨20%称之为技术性牛市,假如以这个标准衡量,从2024年9月18日,沪指2686点计算,到现在沪指已经上涨了40%,毫无疑问,A股步入了牛市阶段。

今年4月后,沪指更是一路高歌猛进,走出拒绝回调的强势格局。从4月初到现在,97个交易日中,65个交易日中沪指录得阳线,三分之二的日子里是在上涨。剩下的三分之一时间里,除了4月7日,因为中美贸易摩擦市场单日出现大幅调整外,沪指单日下跌超过1%的日子有且仅有一天。

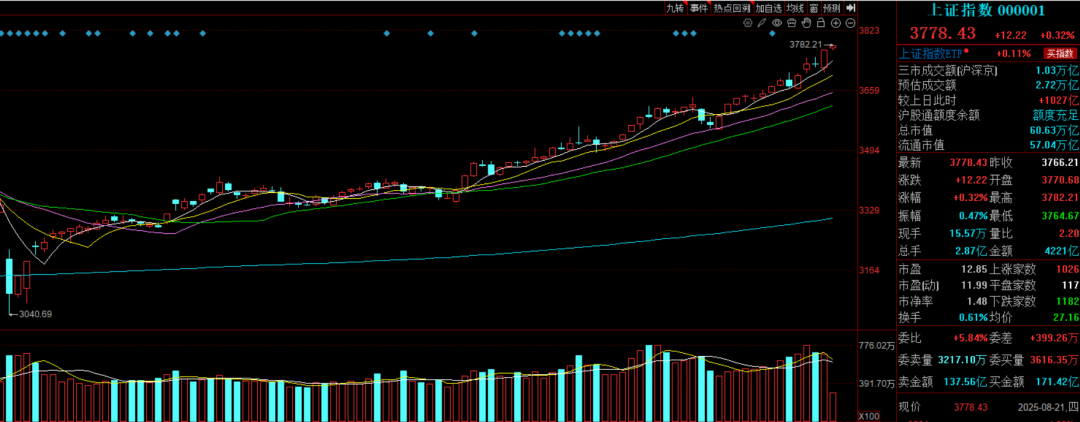

▲沪指一路上扬(图/网络)

正是因为牛市这个概念十分主观,所以很难得到所有人的一致认可。就算是隔壁几乎是连涨十几年的美股,还是会有投资者认为那根本不是牛市,涨幅全是泡沫,暴跌近在眼前。

据我观察,拒绝承认A股是牛市的人群分为两类,一类是还没有买股票,或者仅买了少量股票的投资者,他们还没有上车,自然不希望牛市的机会从手中溜走。还有一类是手中有大把股票,过去的几个月中涨幅却显著落后于沪指,自己买的股票都没有涨,这能算什么牛市。

可惜事物不以人的意志为转移,抛开牛市这个概念不谈,也不管明天A股是不是将要回调,此刻摆在眼前的清晰事实是:A股正在持续上涨中。

接受事实,摆正观念,是投资旅途中的第一步。

02

我的父亲是一位投资A股20余年的老股民,小时候我时常看着他对着屏幕前红红绿绿的柱子彻夜难眠。

父亲会将股市中的奇闻异事当做故事讲给我听,年幼的我对股市根本没有概念,只知道红柱子出现就能赚钱。他曾反复给我讲述2000年世纪交替之初的那轮大牛市,毕竟容易赚钱的日子总是值得怀念。

与现在大家用电脑、手机就可以方便地查看股票行情不同,2000年时,电脑尚未在国内普及。并且,想要在电脑上查看股票行情,还需要额外花钱购买例如“钱龙”的专用软件。到证券营业部的散户交易大厅中,在巨大电子屏幕上查看滚动的报价信息,是更为经济和普遍的做法,也是独属于中国初代股民的记忆。

股民朋友们在交易大厅中互相谈论股市交易经验,交换对于市场的看法,那种气氛是现在互联网中股票论坛所不能比拟的。当沪指即将首次突破2000点大关时,整个交易大厅沸腾了。股民们不约而同地站起身,目光紧锁在闪烁的报价板上,每一点变动都牵引着他们的呼吸。脚下木质地板随着人群激动的跺脚微微震颤,欢呼声逐渐汇聚成同一个字——“涨!涨!涨!”。

那一刻,每个股民都沉浸在牛市的喜悦中,几乎所有人都相信美好的日子会这么延续下去。但大家都忽略了最重要的一点,股票只有卖出后,收益才算是自己的。此后连续近5年的熊市,抹平了大部分股民的盈利,本金亏损者不在少数。

原来牛市就是大家集体陷入疯狂,不顾一切地买入。这个故事深深地刻在了我的脑海中,构成我对牛市的初步认知。在历次的牛市中,这样的场景总是反复出现,只是换了不同的形式。

2007年,A股再度迎来牛市。同年6月,由信乐团金曲《死了都要爱》改编的《死了都不卖》开始在股民间风靡。当“死了都不卖,不给我翻倍不痛快”的歌声从大江南北的音响中迸发,不知父亲是否会想起,多年前穿梭于散户大厅里的那些日子。4个月后,沪指见历史大顶6124点,随后开启快速下跌,短短一年时间沪指跌去70%。

年轻人总是对父辈的经验不屑一顾,认为时代变了,自己的视野更加宽广,自己会开辟出一条全新的道路。至少在投资上,多数年轻人只是在重走父辈的老路。

2021年初,“坤坤(某位知名基金经理)不老,蓝筹到老”的口号传遍社交媒体。随着行情回落,看着基金收益由盈转亏后,被“套牢”的年轻投资者们将曾经捧为“YYDS(永远的神)”的基金经理拉下神坛。

在股市中,很反直觉的是,牛市往往才是投资者巨亏的开始,熊市中反而亏损较为有限。投资者被牛市的氛围感染,更容易做出超出自己风险承受能力的投资。并且,牛市中指数与个股即便面临短期调整,很快就能涨回去,让人产生一种“止损就是错误”的错觉,导致投资者在后续市场的调整中更倾向于“死扛”,或者追涨杀跌,不断调仓换股,令亏损无限放大。

投资大师约翰·邓普顿说,行情总是在绝望中诞生,在犹豫中上涨,在疯狂中结束。值得庆辛的是,现在市场还在讨论A股是否是牛市,就是市场正在犹豫阶段的最好证明。等到狂热的看多情绪再次席卷市场,行情恐怕就将进入尾声。如果投资者忘记这一点,终将迎来注定的结局。

03

既然A股正处于难得的牛市行情中,是不是意味着只要具备风险意识,就能趁机在股市中捞上一笔?想要成为股市中盈利的那一成投资者,难度比看上去的要大得多。

要说当下最火的行业,非AI莫属。Meta首席执行官扎克伯格已向多位顶级AI研究员开出了上亿美元的薪酬方案,一场轰轰烈烈的AI抢人大战正在全球科技公司中打响。科技猎头公司哈里森·克拉克(Harrison Clarke)的数据则显示,目前顶级AI工程师的年薪已突破1000万美元大关,典型的薪酬包也达到300万至700万美元。

即便是普通的AI从业者,在科技公司中也能收获一份不菲的年薪。然而,很少有人对AI技术一窍不通,突然想要改行从事AI行业。投资同样对专业度要求极高,有趣的是,无论牛市还是熊市,每年都有大量形形色色的新晋投资者加入。

特别是近年来短视频平台兴起,各路股神层出不穷,三分钟就将股市奥秘讲得一清二楚。在他们激动人心的描述中,股市仿佛就是一台印钞机,跟着“老师”们买买买,必定稳赚不赔。在我看来,敲锣打鼓地教你赚钱,要么是盯上了你的本金,要么是卖课赚钱的,几乎无一例外。

宏观经济数据分析、行业研究、公司财务报告解读、技术分析、风险控制与仓位管理……随便拎出哪一点,都不是一时半会可以学会的,而这又都是股票投资中需要掌握的基础技能。更重要的是,知识可以学,如何灵活运用,不被情绪所影响,还需要在股市中摸爬滚打,在无数次的盈利与亏损中不断总结经验,最终才能有望走出幻觉,走向成熟。

想要在市场中最终实现盈利,这些道路是绕不开的,没有数年苦修,很难成为专业投资者。在学习的过程中,很可能会错过这轮牛市。不过,牛熊始终在交替,投资技巧始终不会成为“屠龙术”,总有一天,在合适的时机会绽放属于它的光芒。

“会买的是徒弟,会卖的是师傅”,牛市不会无限期延续,什么时候卖出,才是决定投资最终收益的时候。

欲要取之,必先与之。对于投资来说,想要在股市中赚钱,要么付出时间精力,要么提前付出一定成本。任何损失与风险都不想承担,距离本金亏损也就不远了。