分享个人经验,保留阅读记录,做时间的朋友

中国平安三季报发布,业绩亮眼,公司发展已经重回快车道!2024年前三季度,公司实现营业收入7753.83亿元,同比增长10%;归母净利润为1191.82亿元,同比增长高达36.1%!

更可喜的,是今年的原保险保费收入取得了重大突破。2024年1-9月,公司原保险保费收入为6891.75亿元,同比增长8.4%,其中3季度的原保险保费收入为2079.07亿元,同比增长了18.27%。

1、寿险及健康险,量质并进

权重最大的寿险及健康险原保险保费,3季度收入为1289.32亿元,同比增长达到了23.98%;3季度新业务保费收入477.53亿元,同比增长高达65.68%,今年前3季度由负转正,并实现了12.8%的双位数增长。

质的方面,也有大幅提升。寿险及健康险业务新业务价值为351.6亿元,同比增长34.1%;新业务价值率为31%,同比上升5.7%。其中代理人渠道新业务价值同比增长31.6%,代理人人均新业务价值同比增长54.7%,银保渠道新业务价值同比增长68.5%。

可以看出,中国平安今年的原保险保费收入,在宏观环境没有更高增速的背景下,保持了明显的增长趋势,而且增速越来越快。保险公司的利润表现是有滞后性的,今年在收入端和新业务价值上的快速增长,为以后年份的利润释放,奠定了良好的增长基础。

2、投资收益,长足进步

虽然保费收入方面的增长,每月发布的数据上已经有详细陈述,但一直以来都有人担心在降息周期中,保险公司会不会存在利差损的现象。

3季报的数据表明,“平安保险资金投资组合实现年化综合投资收益率5.0%,同比上升1.3个百分点”,这也是今年前三季度归母净利润增速,大幅超过营业收入的重要原因,担心利差对公司影响的投资者,大可放心了。

截止今年9月底,中国平安的保险资金投资组合规模超5.32万亿元,较年初增长12.7%,后继财报的投资收益,仍然值得期待。

3、综合金融+医疗养老,优势强化

据3季报披露:享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比超69.6%,其中养老权益客户新业务价值占比约39.0%,医疗健康权益客户新业务价值占比约30.6%。

综合金融+医疗养老的优势仍然在强化,这已经是中国平安越来越宽广的护城河,是公司未来超越传统保险业的局限,创造更大的社会价值和经济价值的核心动力所在了。

4、行业环境,全面向好

1)地产风险充分释放

在公司经营端不断突破的同时,随着今年以来宏观支持政策的连续公布,行业环境也出现了全面向好的积极态势。

首先是房地产行业发生了根本性变化,在“止跌企稳”的新方向下,行业利好不断出台。各地接连解除限购、限售要求,按揭首付的最低比例降到了15%,存量房贷利率连续下调等等,都产生了积极作用。9月下旬以来,各地销售数据同比普增。

尽管在“严控增量”的大背景下,商品房销售数据短期内还难以有大的改观,但可以确认的是,持续了3年的房地产风险已经走出了至暗时刻,这对有着2050.26亿元不动产投资的中国平安来说,无异于是重大利好。

尤其是中国平安对房地产的投资主要以物权为主,多为核心城市优质地段的商场、写字楼和长租公寓等,“严控增量”对新房开发商是个双刃剑,但对持有型物业为主的中国平安来说,在化解风险的同时还有利于物业公允价值的提升,可以说中国平安是“止跌回稳”政策最大的受益者之一。

2)行业支持政策频出

今年以来,监管部门还多次发布文件,要求深化保险业供给侧结构性改革,支持大型保险机构做优做强,提升保险资产管理公司长期资金管理能力,鼓励商业保险公司与医疗机构、医药企业合作,鼓励保险资金投资权益类资产等等。近期出台的鼓励回购和提供互换便利等举措,中国平安都是直接受益者。

随着LPR的连续下调,有关部门又规定:自2024年9月1日起,新备案的普通型保险产品预定利率上限为2.5%;自2024年10月1日起,新备案的分红型保险产品预定利率上限为2.0%。

这一方面明显降低了保险公司在负债端的成本,同时也促使各路资金纷纷加大保单购买力度。在“国九条”的指引下,各公司纷纷提升分红率,高股息个股的数量和股息率都有明显改善,中国平安正迎来负债端和投资端双重利好的叠加,处于一个非常良性的发展阶段,公司的业绩爆发和后期持续性,也就顺理成章了。

从业绩增速来看,归母净利润同比增长36.1%,有人会觉得没有几家同行看起来靓丽。但不能只看表面数据,其它险企的增长是建立在去年3季度同比大幅下降基础上的,有的甚至出现了巨额亏损,而中国平安去年3季度的业绩增速降幅远小于同行,还有177亿的正收益,今年这36.1%的增幅,表现已经非常优秀了!

截止到今年9月底,中国平安的股东人数为825539户,比6月底减少了9.2%,延续并加快了2季度以来的下降趋势。这表明3季度中国平安得到了更多机构的青睐,股权更加集中,后期走势也会更加稳健。

3季报的成绩,是中国平安4年来沉积蓄势的结果,是寿险改革不断收获的结果,是投资端重大突破的结果,是综合金融+医疗养老的发展模式取得全面成功的结果。

在保险公司经营环境和资本市场得到全力支持的大背景下,我们对中国平安2024年的年报,乃至更长周期的经营表现,仍然可以满怀期待。中国平安的经营已经重回快车道,而通过利润的高速增长,公司的估值也会快速下调。

双击在即,继续期待!

转自: 朱酒 https://mp.weixin.qq.com/s/x8RBUDn6WCrOFgGRzH2arA

这是奴隶社会的第 3710 篇文章

作者:郝景芳,经济研究员,科幻小说作家,雨果奖获得者。2017 年创立童行书院,出台了“少年成长计划”,面向未来帮孩子发现自己内心爱好、找到未来专业和职业方向,希望每个孩子的人生自我实现。本文来自:景芳说(ID:jingfangtalk)。

01

第一点迷思:

生产or需求

02

第二点迷思:

工业or服务业

03

第三点迷思:

如何刺激经济

04

如何发展中国的高科技行业

– END –

转自: https://mp.weixin.qq.com/s/X2nIia0QDoNPEooX5umlcw

往事如镜。

2014年初夏,国泰君安分析师们,先后爬了泰山、嵩山、华山和衡山。

山上合影时,他们每次都伸出五指,高喊5000点。

那时,熊市已持续5年,上证不过2000多点,5000点比五岳更高不可攀。

5000点合影流传网上,引发调侃,然而哄笑声中,一个疯狂的牛市正悄然到来。

2014年8月,媒体发文《中国需要有质量的牛市》,同月,股市杠杆上限松绑。

当年12月5日,深交所的单日交易量达到1.2万亿,相当于韩国一年GDP。

年底,股票开户数达1.2亿户。大智慧超越支付宝,成为黑客攻击最多的程序。

2015年春天到来时,股票已成全民话题。

地铁里飘荡最多的词汇叫“中国南车”,办公室围观最多的页面是大盘曲线。

身边一半朋友成为新股民,台资公司员工们看完大盘,高兴唱起“在那桃花盛开的地方”。

有公司上午8点50起切断外网,避免上班炒股。有公司下午开工推迟到3点后,敬请炒完再来。

北京券商营业厅内,90岁老人,戴着老花镜填表,投入毕生积蓄:

“股市好赚钱啊,给了外孙媳一万块,一个月就翻倍。”

2015年4月16日,江湖人称“最牛散户”的赵老哥,在淘股吧论坛发帖《八年一万倍》。

1987年出生的他,10万元入市,十年后身家超10亿。这一次,他高杠杆大举买入中国南车。

两周时间,中国南车拉出7个涨停板,业内推测,仅此一单,赵老哥就最少盈利5亿。

市场已疯。随便风吹草动,都能引发红潮。

湘鄂情改个名叫中科云网,就开始连续打板。多伦股份更名为“匹凸匹”后,涨停了数日。

2015年4月,证监会已告诫投资者,不要被“卖房炒股、借钱炒股”误导,但告诫声很快淹没于疯狂喘息声中。

有企业家将半生挣下的5亿全部砸进了股市,年初涨了一倍后,仍舍不得退场,加了杠杆,计划“捞20亿就离场”。

这种心态没有阶层之分,一位上海程序员用45万积蓄入市,2015年5月已经赚到了93万,他电话给母亲:

赚到100万就卖光,然后用这100万买房,结婚生子。

一位山西民企高管,已赚到100万,但他打算赚一千万给老婆和幼儿,再给老人买个楼中楼。

他坚信高点会突破6000,所以决定5800点时再清仓。

他去打印店打印照片,发现打印店里的人都在炒股。他忽觉不详:1987年美国股市“黑色星期一”发生前,擦皮鞋的小孩与出租车司机都在炒股。

然而,此时已无人冷静,市场写满神话:直接拿杠杆,几天就翻倍,几年就成亿万富翁。

6月9日,中国中车复牌,股价从涨停到跌停。几天内,坊间出现高位融资,爆仓自杀的消息。

6月26日,中国股市迎来黑色星期五。大盘跳空,高开低走,千股跌停。

7月7日,投资圈传奇人物,《期货大作手风云录》作者刘强发布博文,说他想起了1930年美国的大股灾。

那场引发大萧条的灾难中,5000万人失业,投资大师欧文费雪倾家荡产,投机天才利弗莫尔输掉了1亿美元,饮弹自尽。

15天后,刘强在北京国贸的高楼上坠下。

那一天,上证综指以4014.16绿字收盘,大盘走势如孱弱又绝望的心电图。

2015年6月15日到7月2日,沪深两市市值蒸发16.43万亿,每天蒸发1.17万亿。

绿色成为刺眼的颜色。

有人不再吃黄瓜,扔掉家里绿植,甚至不看NBA凯尔特人比赛,因为球队球衣是绿色的。

北京券商营业厅人影寂寥,买菜大妈路过门前会刻意扭头。

某日收盘时,有人剪断了营业厅内员工热饭用的微波炉电线。

那位投入5亿,想“捞到20亿就离场”的企业家,最终账户只剩一千万:

“人也老了,和人喝茶的时候杯子都端不稳,抽烟手也一直在抖,浮生如梦啊”。

有通过融资赚了2000多万的律师,股灾来临前不听交易师劝阻,坚决不减仓,扛到最后,账面只剩80多万。

后来,打官司的客户嫌律师费贵,他直接回怼:我每天在股市里亏几十万,几万块你还跟我讨价还价?

券商员工回忆,股灾之后他们全体加班,挨个给客户打电话安抚。

电话另一端基本都是哭声,被告知不补保证金就会强行平仓后,哭声更厉。

有人拿公司700万公款配资炒股,最终血本无归,被捕时30岁,儿子只有1岁。

有人向十多个机构借钱配资,卖车卖房后仍难还债,最后枪杀了高利贷追债者,然后在旅馆自杀。

曾经叱咤风云的散户,回忆那些难捱日夜:吃不下东西,咖啡度日,在街头流浪游走,深夜归家冲凉后,坐在电脑前发呆。

2015年11月1日,宁波前往上海的高速上,一身爱马仕白衣的徐翔被捕。

传说中的宁波涨停敢死队总舵主,在镜头前留下一张麻木的脸。

被捕前,他曾有著名论断:很多股票不是股票,而是彩票。

2016年,楼市急速升温,尚在舔伤的人们,迫不及待冲入新一轮造富热潮。2015年就这样成为往事。

2016年儿童节,证监会对面金融街购物中心门前,摆出雕塑熊大、熊二和光头强。

第二天,熊大、熊二被扭转方向,当夜被拆除。

那场大股灾余韵,其实一直未消散。

2018年春节,许多人在区块链夜未眠的躁动中度过,4月,空气币GTC币价一周上涨400%,市值超过10亿。

据说,有大妈组团误买了名字相似GEM币,一度导致后者价格翻倍。

没人在意创始人、团队、技术是否靠谱。人们关注的,只有涨幅。

不久后,GTC币值暴跌一半,那些由炒股群进化来的微信群里,哀鸣成片,恍如当年。

牛市点燃了暴富的欲念,那欲念一路连缀P2P、空气币、数字藏品、web3.0,直至黄粱梦醒。

周期叠加着疫情,人们终于回归平静。漫长的熊市足以磨平野望,也磨平伤痕。

中车的狂梦,徐翔的白衣,长夜的徘徊都成了遥远的往事,淹没在山峦之中,然而转头,又至山前。

养病大哥拄拐开户,外卖小哥跑步看盘,上海叔公豪言万点相见,券商国庆假期开户量同比增长近400%,而密码找回类咨询增长6倍以上。

李大霄久违地再上头条,说这是一场没人相信的牛市:

空仓踏空的痛苦,比套牢要难受一万倍!

10月8日,A股沪指以3489.78点收盘,两市成交额创纪录达34519.39亿。

此前一周开户人群中,近七成为90后和00后,小红书写满“00后的第一个红利期”。

股市复苏是经济回暖信号,股票红利是为数不多机遇,这是寒秋振奋人心的消息,理应欣喜。

然而往事历历在目,投资同时,仍需拉紧欲望之缰。

1992年,TVB出品了25周年台庆剧《大时代》。

剧中,恒生指数连动着爱恨情仇,举城癫狂,尽在做多做空之中。

结尾高潮处,嚣张的丁蟹,疯狂做空,以为是天之骄子,结果港股迎来“大奇迹日”,瞬息逆转。

剧外,港股每次起伏涌动,都连着周期轮转,香港也一步步从渔村城寨,成长为海市蜃楼般的国际都市。

这才是真正的大奇迹。

股市只是晴雨表,期待新周期带来的真正风云。

– End –

转自: https://mp.weixin.qq.com/s/lPVAXRZw1O0zgiJU2MLdGg

对于近期放量反弹行情,圈内通常有两派声音,一边认为今年可能会复刻「519」行情的剧本,在政策刺激之下,经济(预期)迎来见底反弹;另一方认为,今年更像是14、15年资金流推动的反转行情,在宏观叙事的支撑下,市场仓位迎来迅速回补,由资金流推动市场走强。

今天这篇是大A三篇复盘文章中的第二篇,复盘14、15年的反弹行情是怎么练成的。

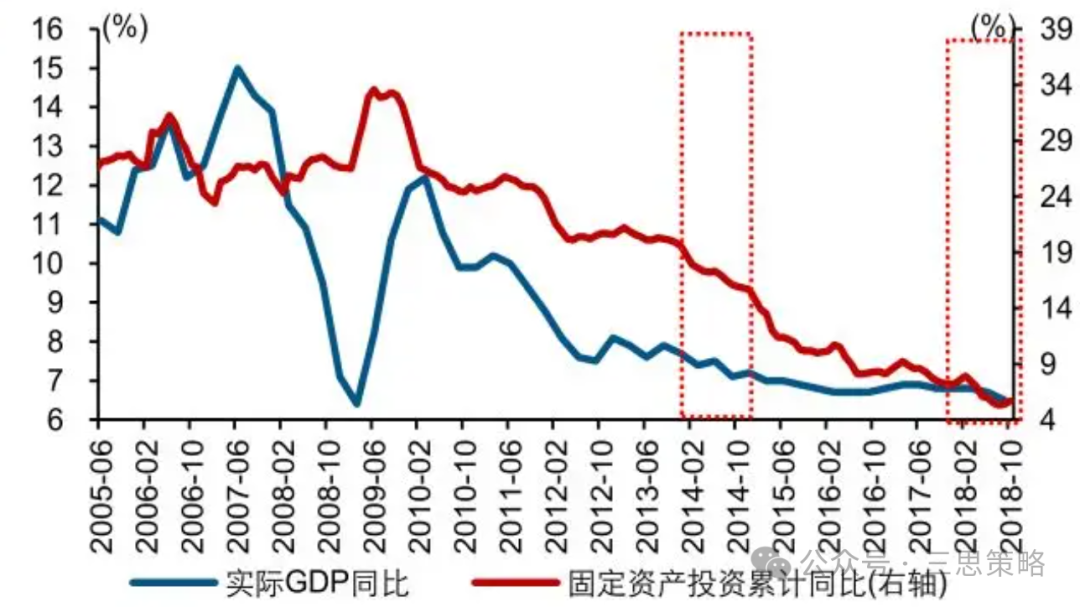

虽说在「4万亿」之后,市场迎来了反弹,而经济后续也的确开始了回暖。但其实关注后续实际GDP走势的话,其实很难说经济恢复到了08年以前的景气状态。如下图所示,固定资产投资额和实际GDP同比增速都从2010年开始出现了持续性的走低。

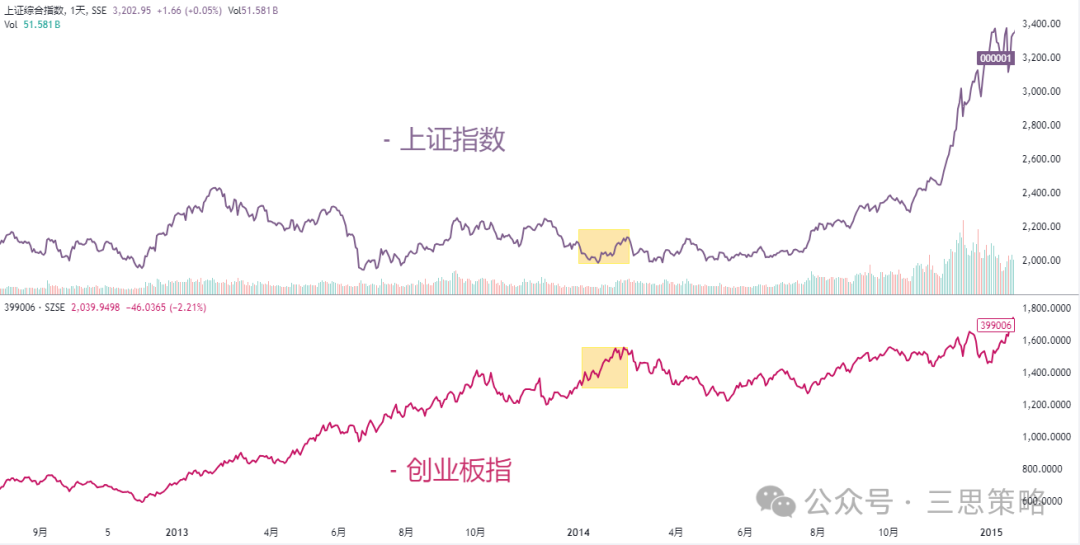

如果关注上证指数的话,在经济疲软的背景下,指数也在持续震荡走低。从2010年年初的高点算起,到2014年6月份,上证指数在4年多时间里出现了~40%的回撤。

有意思的是,虽然上证指数仍在震荡走低,但创业板在2013年却在持续走高。

从后视镜里看,我们知道这得益于移动互联网的快速普及。在2013年,GX部正式发放了4G牌照,智能手机渗透率的提升+移动应用的涌现+网速的大幅提升。即,创业板的抢跑行情离不开基本面的结构性增量变化。

而且,由于从2012年年底开始,ZJ会开展了号称史上最严的IPO公司财务大检查,导致IPO审批暂停时间超过1年。

在证券供应收紧的同时,当时的宏观流动性却极其的宽松。一边是坐上移动互联火箭的一级市场,另一边却是紧闭大门的二级市场,在新资金想进二级市场炒作和一级市场想要找壳退出的需求共同推动下,「炒壳」反倒成了2013年的关键词。

图:2012年正好是全球流动性周期的底部位置,后续流动性持续宽松

在经济存量尚未改善、增量叙事还被创业板/移动互联浪潮抢走的情况下,上证指数在2013年震荡走低。

甚至到了2014年,新年却没有新气象,大量资金配置仍然在从传统板块流向移动互联的新贵们手里,并未推动市场均值回归,反而还延续着2013年的行情。

凌鹏回忆,由于2013年全年和2014年春季的冲击,虽然当时市场风险偏好极高(流动性充裕、创业板热钱汹涌)且主板估值跌至新低,但机构投资者却没有太多人敢去做左侧抄底,仓位仍然位于低位。

拐点出现在14年2月25日。

作为移动互联网标杆股的网宿科技,在前天晚上公布了其2013年业绩。净利润增速达128%,符合分析师的一致预期。但其100多倍PE的估值,却导致大量机构资金开始兑现、「Sell the truth」,导致其股价在第二天开盘便持续下挫。

而网宿科技的走弱,也带动创业板迎来了一波长时间调整。

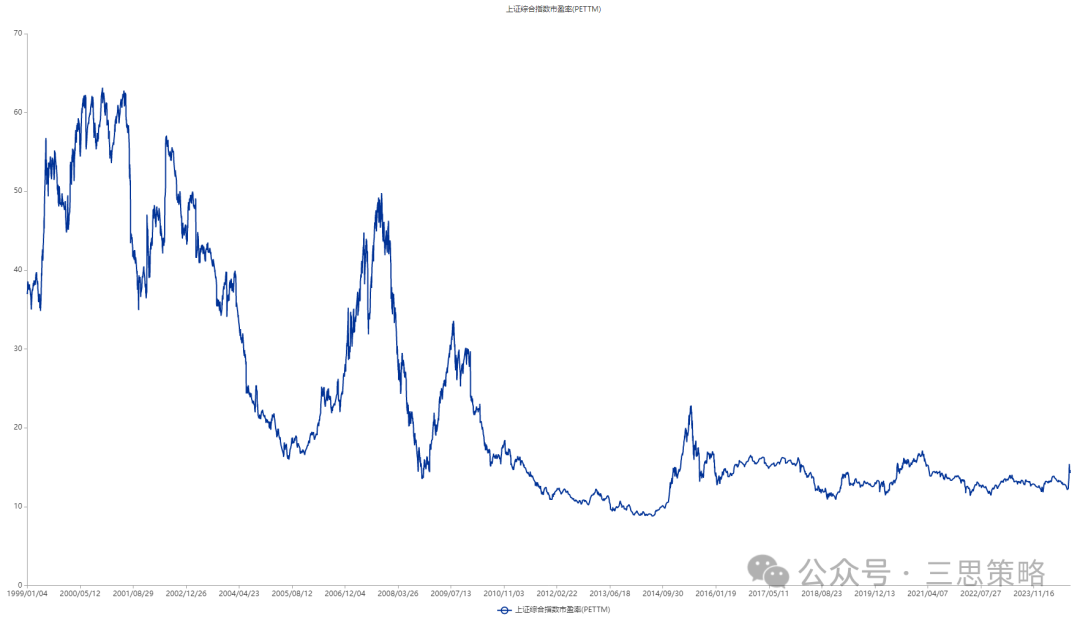

正如前面提到的,在这个状态下,虽然当时主板的估值处于历史性的低位,但当时机构还是不敢加仓。

一是因为经济基本面尚未企稳,市场仍有下跌风险;

二是传统投资者遭遇疤痕效应,左侧埋伏交易反而容易导致金主撤资、被迫止损。

从市场数据上看,直到7月份,上证指数和创业板都处于缩量震荡状态。

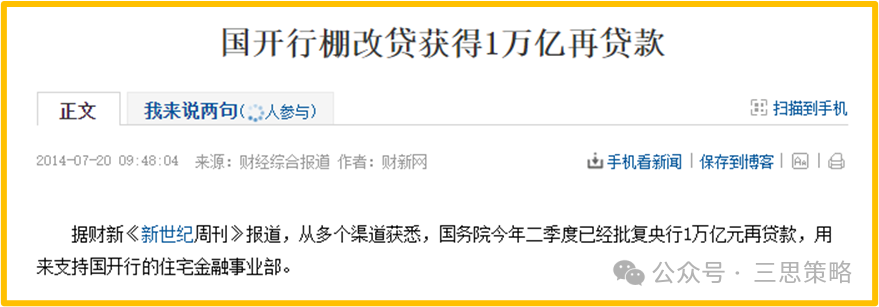

那7月份发生了什么?是棚改政策出现了加速预期。

7月20日<财新>消息,国家开发银行获得央行1万亿再贷款,用于支持棚改项目。此外, 7月以来,央行接连向多家地方银行分别提供5亿-10亿元不等的低息再贷款,加上万亿元国开行PSL,这被外界看做中国版QE。

市场间流动性的宽松+「X万亿」的肌肉记忆+同样位于历史低位的估值,让各类资金都希望能扛着杠杆去加仓主板,至少也要回补掉之前过低的仓位。

甚至在11月,当时还出现了两个额外的催化剂事件,一是互联互通的正式落地,二是央行意外降息。

图:当时融资融券余额也在加速增加

在海量流动性(险资+银行资金+两融+机构+北向)的共同推动下,上证指数出现了超60%的涨幅,测试并突破2010年的高点。后续虽有获利资金的兑现,但回调幅度也仅有~10%。

但需要注意的是,当局的放水行为,并未能改善经济局面,更多是推动了金融市场快速泡沫化。圈内人提到2015年这轮牛市行情,也通常称之为「水牛」或者是「杠杆牛」。

如下图所示,上市企业的净利润增速在2014-2016年都处于环比下行趋势内,并未好转。

没有了低估值的保护,市场整体表现自然和流动性变化息息相关,一放水就上涨,一收水就跌停。

即便是在2015年1月,监管开始持续加强对伞状基金、违规两融、信贷等资金流入股市的监管,但在一带一路政策的催化下,杠杆资金重新加速入市,让市场重拾了走高的动能。

期间类似的监管还有多次,但并未完全阻断市场做多的热情。直到6/13监管开始严查场外配资,断了增量杠杆资金的粮草来源,才宣布这轮杠杆牛行情结束。

这里便引出了第二个问题,今年会是个水牛行情吗?(以下略)

转自: https://mp.weixin.qq.com/s/A7iFvDKb0Tf5OfMyTifuMQ