对于近期放量反弹行情,圈内通常有两派声音,一边认为今年可能会复刻「519」行情的剧本,在政策刺激之下,经济(预期)迎来见底反弹;另一方认为,今年更像是14、15年资金流推动的反转行情,在宏观叙事的支撑下,市场仓位迎来迅速回补,由资金流推动市场走强。

今天这篇是大A三篇复盘文章中的第二篇,复盘14、15年的反弹行情是怎么练成的。

一、2013年:弱增量碰上结构性存量,主板创业板遭遇冰火两重天

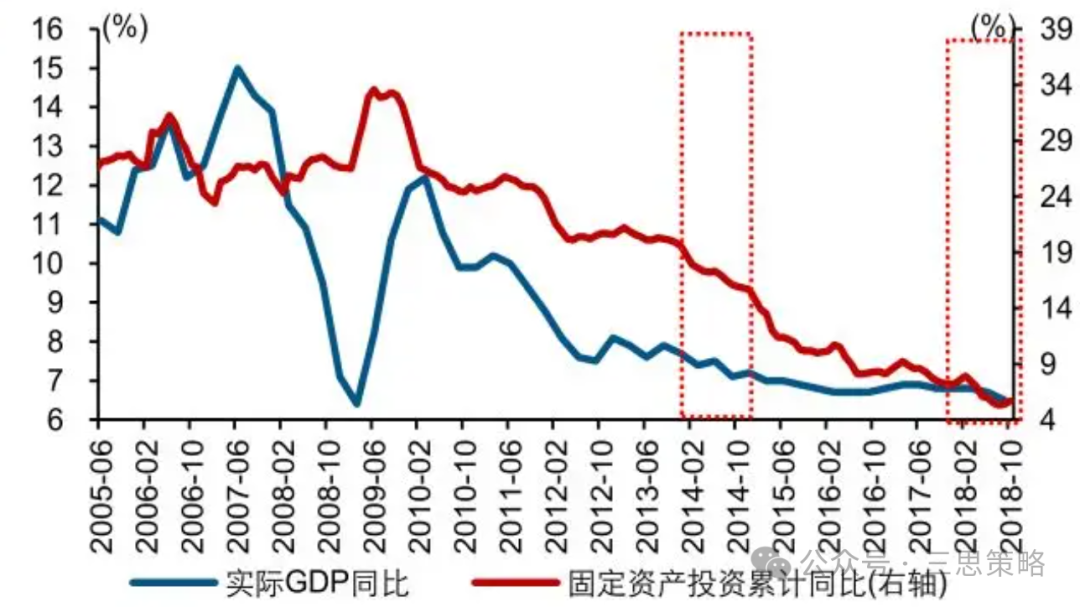

虽说在「4万亿」之后,市场迎来了反弹,而经济后续也的确开始了回暖。但其实关注后续实际GDP走势的话,其实很难说经济恢复到了08年以前的景气状态。如下图所示,固定资产投资额和实际GDP同比增速都从2010年开始出现了持续性的走低。

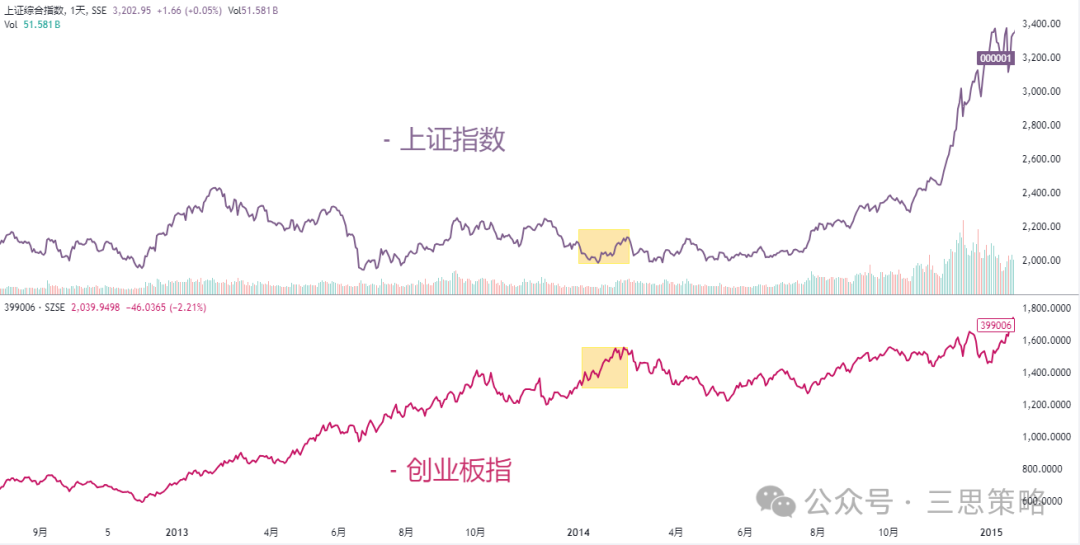

如果关注上证指数的话,在经济疲软的背景下,指数也在持续震荡走低。从2010年年初的高点算起,到2014年6月份,上证指数在4年多时间里出现了~40%的回撤。

有意思的是,虽然上证指数仍在震荡走低,但创业板在2013年却在持续走高。

从后视镜里看,我们知道这得益于移动互联网的快速普及。在2013年,GX部正式发放了4G牌照,智能手机渗透率的提升+移动应用的涌现+网速的大幅提升。即,创业板的抢跑行情离不开基本面的结构性增量变化。

而且,由于从2012年年底开始,ZJ会开展了号称史上最严的IPO公司财务大检查,导致IPO审批暂停时间超过1年。

在证券供应收紧的同时,当时的宏观流动性却极其的宽松。一边是坐上移动互联火箭的一级市场,另一边却是紧闭大门的二级市场,在新资金想进二级市场炒作和一级市场想要找壳退出的需求共同推动下,「炒壳」反倒成了2013年的关键词。

图:2012年正好是全球流动性周期的底部位置,后续流动性持续宽松

在经济存量尚未改善、增量叙事还被创业板/移动互联浪潮抢走的情况下,上证指数在2013年震荡走低。

甚至到了2014年,新年却没有新气象,大量资金配置仍然在从传统板块流向移动互联的新贵们手里,并未推动市场均值回归,反而还延续着2013年的行情。

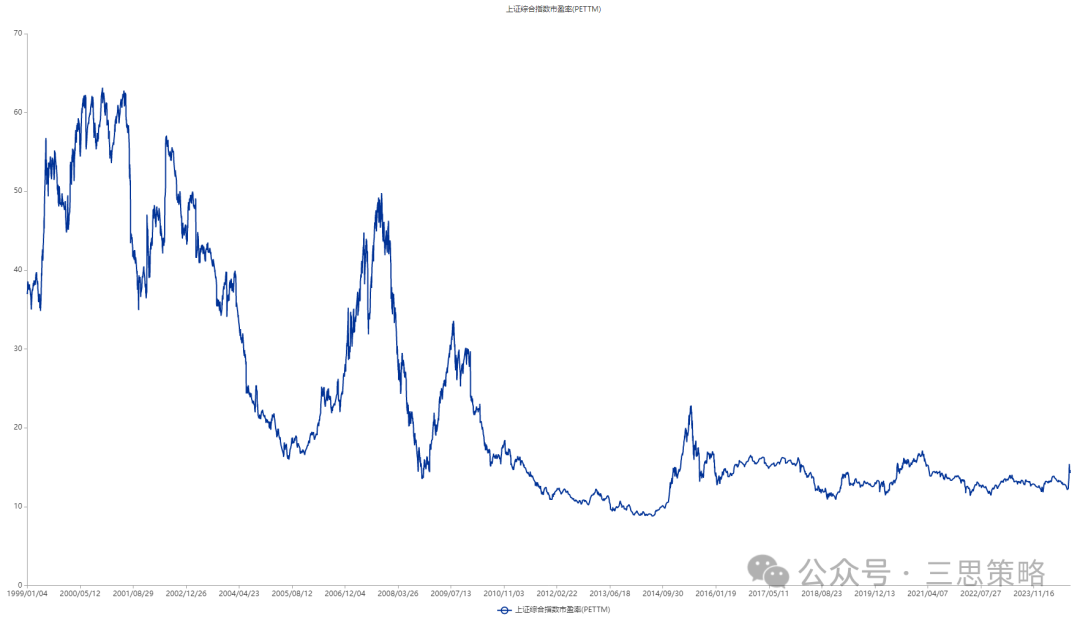

凌鹏回忆,由于2013年全年和2014年春季的冲击,虽然当时市场风险偏好极高(流动性充裕、创业板热钱汹涌)且主板估值跌至新低,但机构投资者却没有太多人敢去做左侧抄底,仓位仍然位于低位。

二、2014年:证券市场情绪走弱,直到增量政策驱动仓位快速回补

拐点出现在14年2月25日。

作为移动互联网标杆股的网宿科技,在前天晚上公布了其2013年业绩。净利润增速达128%,符合分析师的一致预期。但其100多倍PE的估值,却导致大量机构资金开始兑现、「Sell the truth」,导致其股价在第二天开盘便持续下挫。

而网宿科技的走弱,也带动创业板迎来了一波长时间调整。

正如前面提到的,在这个状态下,虽然当时主板的估值处于历史性的低位,但当时机构还是不敢加仓。

一是因为经济基本面尚未企稳,市场仍有下跌风险;

二是传统投资者遭遇疤痕效应,左侧埋伏交易反而容易导致金主撤资、被迫止损。

从市场数据上看,直到7月份,上证指数和创业板都处于缩量震荡状态。

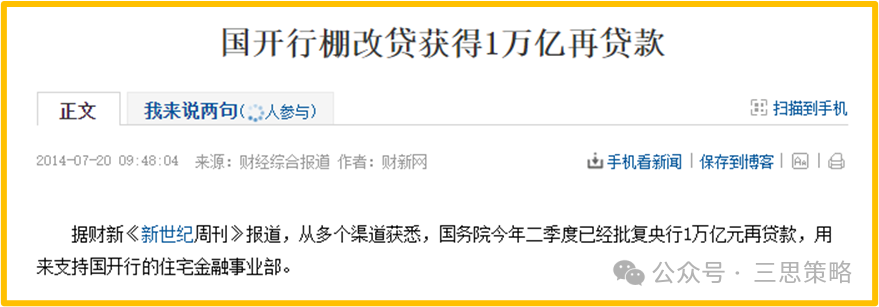

那7月份发生了什么?是棚改政策出现了加速预期。

7月20日<财新>消息,国家开发银行获得央行1万亿再贷款,用于支持棚改项目。此外, 7月以来,央行接连向多家地方银行分别提供5亿-10亿元不等的低息再贷款,加上万亿元国开行PSL,这被外界看做中国版QE。

市场间流动性的宽松+「X万亿」的肌肉记忆+同样位于历史低位的估值,让各类资金都希望能扛着杠杆去加仓主板,至少也要回补掉之前过低的仓位。

甚至在11月,当时还出现了两个额外的催化剂事件,一是互联互通的正式落地,二是央行意外降息。

图:当时融资融券余额也在加速增加

在海量流动性(险资+银行资金+两融+机构+北向)的共同推动下,上证指数出现了超60%的涨幅,测试并突破2010年的高点。后续虽有获利资金的兑现,但回调幅度也仅有~10%。

三、2015年:经济并未如期好转,流动性推动股市震荡

但需要注意的是,当局的放水行为,并未能改善经济局面,更多是推动了金融市场快速泡沫化。圈内人提到2015年这轮牛市行情,也通常称之为「水牛」或者是「杠杆牛」。

如下图所示,上市企业的净利润增速在2014-2016年都处于环比下行趋势内,并未好转。

没有了低估值的保护,市场整体表现自然和流动性变化息息相关,一放水就上涨,一收水就跌停。

即便是在2015年1月,监管开始持续加强对伞状基金、违规两融、信贷等资金流入股市的监管,但在一带一路政策的催化下,杠杆资金重新加速入市,让市场重拾了走高的动能。

期间类似的监管还有多次,但并未完全阻断市场做多的热情。直到6/13监管开始严查场外配资,断了增量杠杆资金的粮草来源,才宣布这轮杠杆牛行情结束。

这里便引出了第二个问题,今年会是个水牛行情吗?(以下略)

转自: https://mp.weixin.qq.com/s/A7iFvDKb0Tf5OfMyTifuMQ