封面来源 | IC photo

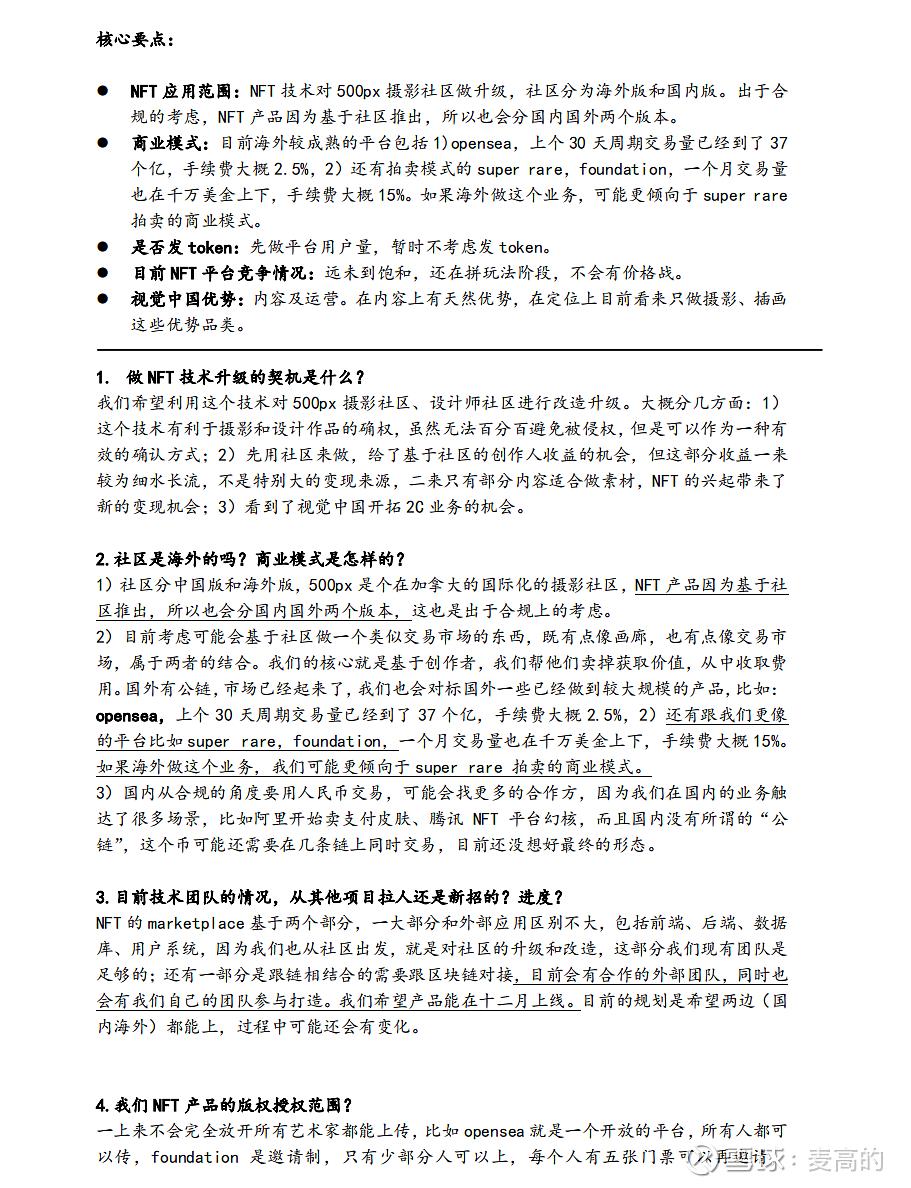

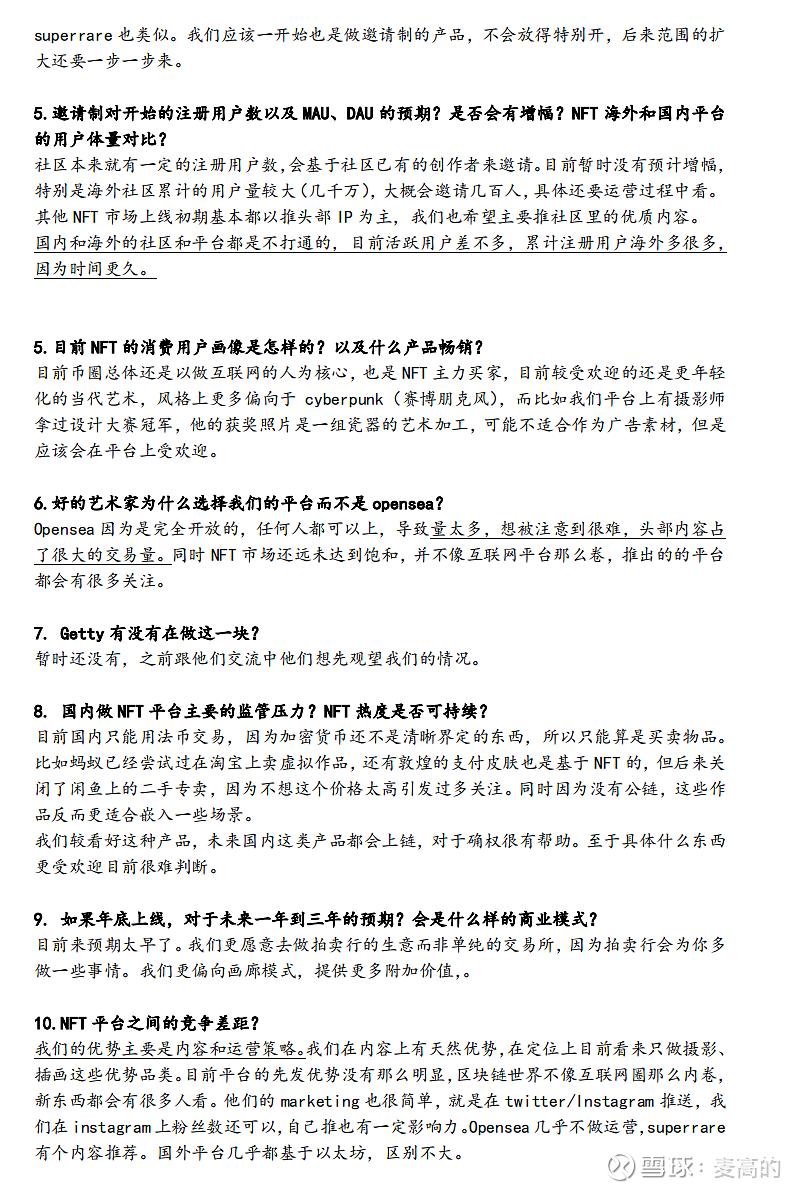

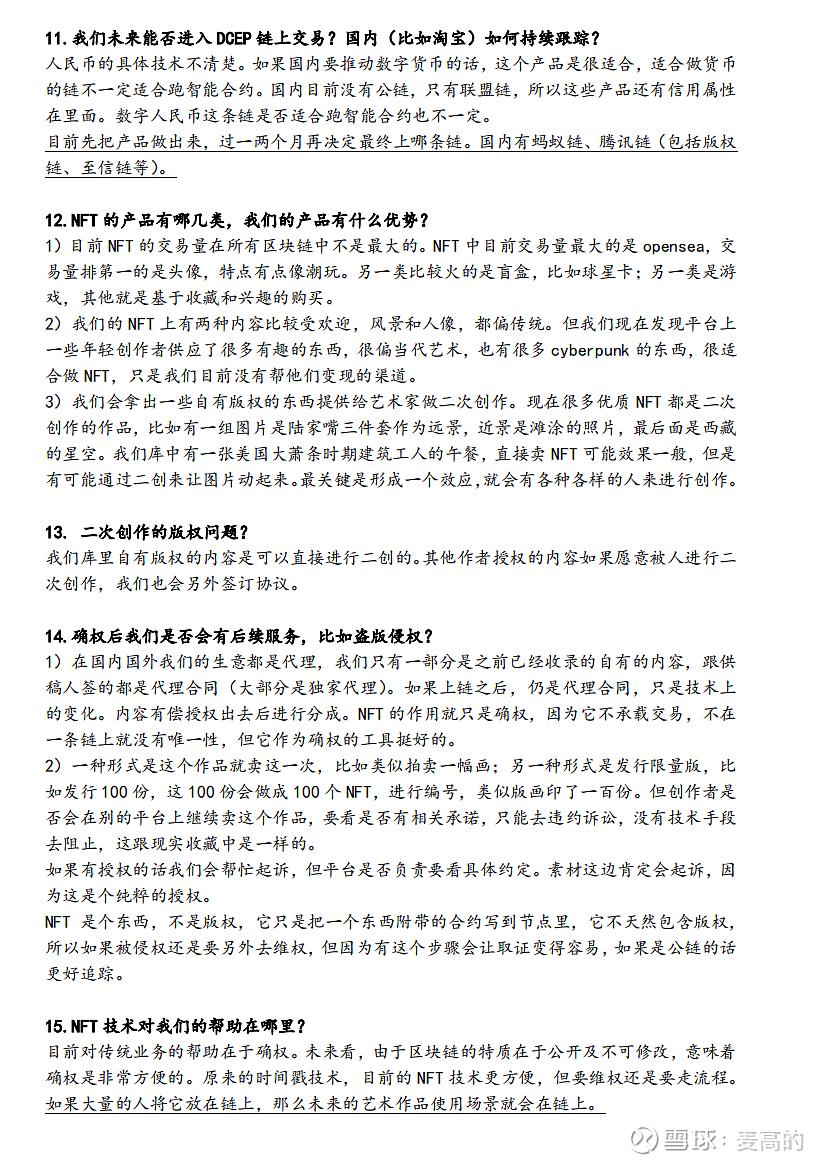

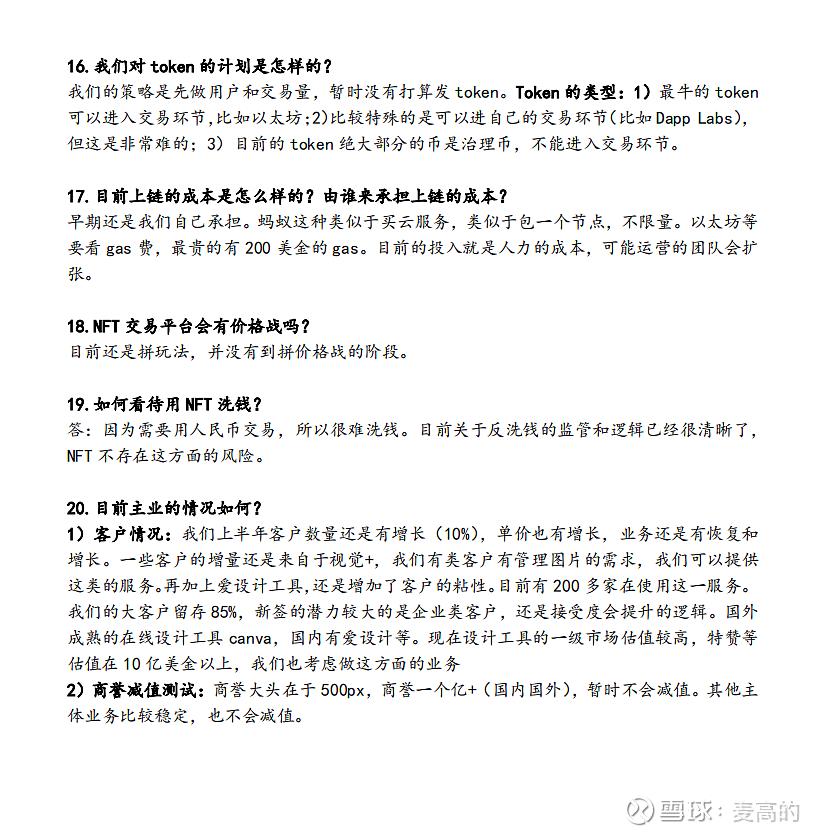

国产网络游戏审批信息

游戏行业的钱越来越难赚了

游戏巨轮将驶向何方?

转自:https://mp.weixin.qq.com/s/9zCY328rW5LHL2O_rIikzQ

分享个人经验,保留阅读记录,做时间的朋友

封面来源 | IC photo

国产网络游戏审批信息

游戏行业的钱越来越难赚了

游戏巨轮将驶向何方?

转自:https://mp.weixin.qq.com/s/9zCY328rW5LHL2O_rIikzQ

伯虎点睛:美团需要的就是去“社区”。

2010年,王兴31岁,这是他回国的第七年,创办了校内、海内、饭否,还有刚刚成立的美团网——“网站上线第一天开始就有了收入”,四个月实现盈亏平衡。

美团成立4个月后,现已停刊的《计算机世界》刊登了一则名为《XX的腾讯》封面文章,一只企鹅身上插了三把刀,血流如注。

企鹅跑进来了,王兴猝不及防,又无可奈何,心急了只能骂一下,还有XX的腾讯不做的业务吗?多年后,腾讯还是干了它最擅长的事,截止去年末,持股美团17.73%的股份。

如今,美团的业务覆盖吃、住、行、玩,美团成了周边生活的代名词。但王兴对于美团的构想显然更大,在社区电商这一块,“社区”已经成了限制美团发展的枷锁。随着去年“团好货”的出现,美团走出“社区”之心愈发急迫。

只是,团好货出现一年后,一直平平无奇,直到这次网易严选原总经理柳晓刚加入后,才又唤起人们对美团电商的记忆。

当初,王兴气愤腾讯扩张无边界,现在,不知道拼多多们作何感想。不过,面对已经巨头林立的电商市场,人们可能更加好奇,为什么美团还要进去搅合?美团胜算几何?

破圈社区,重回电商

今年元旦,美团优选向内部员工发布通知,将美团优选的业务模式正式命名为社区电商,不再使用社区团购等其他说法。

这次更名足以见得美团对于“社区团购”的理解进一步加深,即美团优选只是一个具备区域性质的电商,像湖南的兴盛,湖北的十荟团那样,美团优选的辐射范围在广东。

从“团购”变为“电商”,表面上只是一个名字的更改,实质上反映了美团战略的变化——重心从团购转向电商。

美团优选做的再好,也只是一个社区电商,一个“地头蛇”。美团需要的就是去“社区”,做电商。

电商,是美团最开始的基因。

王兴建立的美团网,是国内第一家团购网站。在2013年,美团就试水电商业务,当时还收购了商品类团购网站猛买网,并让三通一达提供物流服务。

但当时,正值阿里京东最光辉的时刻,美团还在和饿了么对战,挤不出太多资源。2016年,美团关停电商,专注于本地化生活服务。

现在,周边玩的差不多后,美团忽然觉得格局小了,回到电商,顺理成章。

去年8月,美团上线电商业务团好货,在美团App首页上,要滑到第三页才可以看到。两个月后,团好货升级到一级入口,成为电商下的单独板块。

今年,团好货有了独立的App。

此外,根据Tech 星球报道,今年3月,美团在微信上线一款“美团小店”的小程序,可以提供直播和卖货等服务。有报道猜测,这是美团在加码实物电商。

结合团好货和“美团小店”的连环动作,可以看出美团进攻电商的决心和速度。

只是,目前美团小店过去了半年,界面还是一面空白。团好货,过去一年后,也没有看到太大的动作,宣传更是寥寥无几,只有在应用商店下载界面写着,“团好货,百万商家入驻的品质平台”。

团好货,还没准备好。

头号创业项目:缺人

在2020年第二季度财报电话会上,王兴说:“生鲜零售业务一直以来都是美团具有战略重要性的新业务领域。”在多次高层会议上,王兴表示,这场仗一定要打赢。

目前,美团的生鲜零售业务分为三个:面向一线城市的美团买菜,面向下沉市场的美团优选以及面向商家的美团闪购。

在2020年底,闪购事业部被拆分为闪购、医药和团好货三个独立业务部,均直接向美团高级副总裁、到家事业群总裁王莆中汇报。

值得一提的是,团好货业务部由王莆中亲自带队。这足以见得美团高层对于团好货所扮演角色的重视程度。

但是,成立不久的团好货,面临的最大问题就是人。据界面新闻报道,当初团好货被拆分后,是由美团闪购团队负责。

而且,今年3月,阿里本地化生活服务架构调整(口碑与饿了么合并),王莆中不得不回到美团更加核心的本地化生活上去,在团好货上精力不足。

可以猜测的是,尽管团好货占据重要的战略位置,但是人员任用问题,特别是高管任用的问题,一直没有解决。

美团电商业务停滞在了2016年,目前高管的经验都在社区电商这一块,可以说在更大范围的传统电商领域,玩法和经验都不足。这也是团好货动作迟缓的原因。

美团要加快节奏,唯一的办法就是从外部引入有经验的高管。柳晓刚就是这样进去的。

柳晓刚,原网易集团副总裁、严选事业部总经理,一个低调的技术工程师,很少有他的“传说”。只是据说在产品运营和销售上独具天赋。

2016年,网易严选成立不久,丁磊找到柳晓刚说,希望严选可以在2017年做到30亿,柳晓刚沉默良久,表示会努力。

彼时,网易严选在2016年4月正式上线后,到9月的月均流水在6000万。为了达到70亿这个目标,柳晓刚也是把所有的营销手段都使上了。

其中之一就是2017年618上“3件生活美学”:购买商品三件以内8折,三件以上不打折。这种反其道而行之的打折策略,直接让网易严选的流水翻了近20倍。

虽然柳晓刚在网易严选担任CEO大约只有3年,但是却拥有打差异化电商的经验(网易严选主打品质:甄选天下优品)。差异化,这是在电商格局已定的情况下,美团进入的唯一策略。

这次,柳晓刚加入美团,能不能让团好货流水翻个20倍不得而知,但是可以知道的是,美团酝酿了一年的团好货,此次拿到柳晓刚,动作肯定会多起来,而新官上任三把火,团好货要开始烧起来了。

火烧哪里

据前瞻产业研究院数据,2019年中国零售行业企业CR3(天猫,京东,拼多多)的销售额已经达到66.27%,CR10达到80.42%。行业正在向头部企业聚拢,留给小企业的生存空间愈发狭窄。

此时美团进入,势必要找准自己的入口在哪。

在团好货上,可以看到的是,美团想切入的缺口是低价和生鲜。仔细分析就会发现,这正是建立在美团的团购和配送基础上的。

低价。在热卖榜上,商品大多是纸巾、零食、洗发水等一些便宜的生活日用品,而且所有商品,一件包邮。

低价,永远是打入市场的最有效手段,在外卖和社区打了这么多年的美团深谙此道。而且团好货的低价具有可持续性,因为它是建立在团购的基础上的。

团好货App有两种购买方式,一种是单独购买,另外一种是团购。团购即是与其他用户进行拼购,在价格上要便宜。这也算是团好货从美团优选那里继承的基因。

生鲜。在团好货介绍的商品种类哪里,首先提到的就是蔬菜和水果;官方对团好货的介绍写着“团好货,优质产区,好吃不贵的水果”。

很多电商巨头都在窥伺生鲜市场,但是行业在配送上都存在痛点,即配送时间和普通的快递没有太大区别。

生鲜零售,作为美团的头号创业项目,在美团优选那里已经积累了多年经验;在闪购业务上,美团搭建了专门的物流体系,广告语是“30分钟配送上门,24小时无间断配送”。看起来就像是为团好货量身打造的——在最后一公里上,美团的生鲜业务在电商领域拥有优势。

但是,所有的东西都不可能完美。

首先,低价+团购,并不是多么新鲜的举措,拼多多就是这么玩的。但拼多多现在的问题是,只能卖一些纸巾、垃圾袋。从美团目前的趋势上看,基本也会陷入到这样的低价困局里。

但是,拼多多全身都是下沉的细胞,现在已经不考虑短期盈利去深耕农业了。美团作何感想。

其次,在传统电商都在为最后一公里而焦虑的时候,美团可以通过自己的配送体系建立优势。但在占大部分时间的中间物流环节,美团也只能用第三方快递的顺丰和极兔。末端配送时间的改善能在多大程度消弭中间的漫长等待,是个问题。

而且,配送端的优势,又是建立在重资金上的,也就是说,要获得价格优势,前期美团补贴是必然的。生鲜电商,还是那个烧钱的市场。姑且相信“人生以服务为目的,赚钱只是顺便。”

不管怎样,王兴做电商已经是板上钉钉的事了,现在回来,也算是不忘初心。不过在这片已经过了竞争白热化阶段,一片“祥和”的市场上,美团这个异己要进入还需要花一些心思。

不过美团的优势在于,相比那些想做电商的互联网流量平台,美团拥有自己的流量、平台、支付,最重要的,还有多年来积累的实体部分。现在需要的,是能力的整合。

转自:https://mp.weixin.qq.com/s/kBGuMaCYF_iZo7JmTXzjjQ

1

2

3

4

5

6

7

最近NFT,这个鬼东西出来了

了解中

雪球看到一个资料,一看还是上市公司视觉中国的

先存个档,慢慢了解一下

一天一个新概念

区块链,空气币还没搞明白

Defi 来了,没搞明白

NFT又来了

合着这帮人在字母组合玩呢

阿Q画个圈,能搞成 NFT 吗?

从2019年9月10日马云退休以来,互联网大佬“交棒潮”一浪高似一浪,那么,大佬们“交棒”的方式都有何种不同,或者说他们“交棒”后去向如何呢?

9月6日,京东集团对外公布消息称,原京东零售CEO徐雷升任京东集团总裁。这意味着,刘强东辞任了这一职位,“交棒”给现年47岁的徐雷。

尽管京东对高管团队交接班早有擘画,但是此番刘强东将京东集团总裁一职“交棒”徐雷,外界还是颇感突然。

早在2018年,当时京东遭遇了很多“麻烦”,这也再次暴露了京东管理团队过于依赖“关键人”所带来的风险。

2018年7月16日,京东集团宣布实施轮值CEO制度,由时任京东集团CMO徐雷兼任首任京东商城轮值CEO。

徐雷在当时走向台前,压力可想而知。好在刘强东一句“谁不服徐雷,就是不服我”,这给徐雷吃下了定心丸,徐雷此后的管理业绩也颇为可圈可点。

刘强东仍是“一号人物”

9月3日,在中国国际服务贸易交易会论坛上,徐雷最后一次以京东零售CEO的身份发表了演讲,“卖全天下的货”和“去全天下卖货”,从而昭示了京东的雄心。

然而,在上海国家会计学院教授郭永清看来,徐雷正位京东集团新任总裁之后,刘强东仍在牢牢地掌控着京东。徐雷“扶正”总裁,可说是把京东集团“二把手”的位子坐得更稳了。而“一号人物”仍属刘强东。

公告说的很明确,升任京东集团总裁的徐雷,将负责各业务板块的日常运营和协同发展,向京东集团董事局主席兼CEO刘强东汇报。

刘强东交棒的时机选择亦叵耐寻味。

最新季度财报数据显示,京东的单季度营收已从当初的千亿元迈入2000亿元大关,并持续实现盈利。目前,京东商城年活跃用户数也超过了5亿,单季新增3200万用户创历史最高增量。

目前,京东港股总市值近万亿港元。这两年来,京东成为IPO“收割机”,京东回港上市后,京东健康、京东物流相继上市。而原本曾经递交了上市材料的京东数科,在蚂蚁科技停止上市之后,主动撤回了上市申请。然而,未来“京东系”其他业务板块仍不乏上市的可能。

掌控这一庞大商业和资本帝国的,正是现年47岁的刘强东。另据今年4月最新年报,刘强东持有京东集团13.9%的普通股,以及76.9%的投票权,而其余董事及高管的持股比例均不超过1%。

公告同时宣布,刘强东将把更多时间投入到长期战略设计、年轻CEO的培养和乡村振兴事业中。目前,拼多多、阿里巴巴和京东的农村下沉市场“电商战”正如火如荼。

和刘强东“交棒”后仍是一线最高决策者情形颇为类似的,是互联网新贵——字节跳动创始人张一鸣。

5月20日张一鸣宣布退休,将CEO权杖交给了自己大学同宿舍的兄弟。张一鸣觉得做CEO特别被动:每天听汇报、听总结,做审批、做决策,这造成内部视角,知识结构更新缓慢。

和刘强东类似,38岁的张一鸣在交出一线事务指挥权的同时,保留了对企业的最高决策权。尽管字节跳动还未实现上市,但是外间相信,辞任CEO的张一鸣,仍牢牢掌握着字节跳动的投票权。

张一鸣认为,字节跳动这几年一直在“吃老本”,接下来字节跳动需要干一些更有创造性事儿。而张一鸣的公开信宣称他要对此负。

马云、黄峥:

退居二线仍是灵魂人物

近年来,国内主要互联网公司创始人很多选择退居二线,包括交战正酣的阿里和拼多多。

2019年9月10日,在杭州奥体中心上演的阿里巴巴20周年庆祝会上,马云对外宣布:他将辞任阿里巴巴董事局主席和CEO。而在此之前,马云就曾接受采访称,他为自己的退休已经准备了10年,好让年轻一代的才俊接班。

有意思的是,马云最终选中的青年才俊张勇,并没有比马云年轻很多。马云出生于1964年,退休时候也才55岁,正值年富力强之时;而张勇生于1972年,比马云也没小几岁。这引得网民一片欢呼声,年轻真好。

尽管高调宣布退休,但是马云并没有“归隐山林”的意思。在退休演讲中马云表示,“世界这么好、我这么爱热闹、机会这么多,哪里舍得这么年轻就退休离场,我希望换个江湖”。对退休后要切换到哪一个“江湖”中去,马老师给了六个字三件事:教育环保公益。

其实除了上述退休后要从事的三件事,外界相信,作为阿里巴巴的创始人,退居二线的马云还是会以其特有的方式参与到阿里巴巴的事务中去。这不仅是因为他在阿里尤其是蚂蚁集团拥有股份,作为一个创业者,又有谁不时刻关心关注自己一手创立起来的企业的发展步伐呢?

退休之后的一段时间以来,马云依然忙碌,依然是行走的阿里巴巴“LOGO”,依然是阿里巴巴的代言人。蚂蚁集团暂停上市之后,马云极少公开露面了,据传近来马老师爱上了画画和写字,其“话禅”书法作品一度在网络上广为流传。

图源:央视新闻

和马云退休后情形相似的另一位互联网大佬,是拼多多创始人黄峥。而之所以说二者相似,是因为二者在宣布退休后,仍然在其创立的企业组织中仍扮演着精神领袖的角色。

早在2020年12月,当农夫山泉钟睒睒首度问鼎中国首富之际,40岁的黄峥在富豪榜上已经位列第二,超过“双马”。很多榜单直言,黄峥将是下一位中国首富。

不料,2021年3月17日,在发布2020年财报后,黄峥发出2021年度致股东信,宣布辞任董事长,现任CEO陈磊接替其职务。此举被外界视为黄峥的急流勇退。

和马云类似,黄峥辞去了在拼多多所有的管理职位。更加彻底的是,黄峥还主动放弃了1∶10的超级投票权;并将名下股份的投票权委托给董事会以投票方式进行决策。对于手中持有的拼多多股份,他表示将在未来三年锁定不出售。

在此之前的2020年7月,黄峥卸任拼多多CEO,捐赠并划转部分股权进入一家慈善基金和拼多多合伙人集体。因此之故,黄峥个人控制的股份降至29.4%,投票权相应降至80.7%。

即使此番退休并让渡了手中的超级投票权,但是没有人会怀疑黄峥对拼多多的强大影响力。

退休之后去做什么,黄峥表示“将结合个人终身兴趣,致力于食品科学和生命科学领域的研究”。黄峥从小的梦想是成为物理学家,“我不知道世间有什么是确定不变的,但我只知道,只要一看到星星,我就会开始做梦。”他认为从拼多多退休去从事科学事业,“那也是一件很幸福的事儿”。

当然,和爱热闹的马云不同,黄峥的性格是更喜欢安静和保持低调。

黄章:回炉再造

有放权的,也有放权后重新回归的。

2002年年底,年仅26岁的黄章创立魅族科技。魅族主打当时流行的产品MP3。2007年,魅族进军手机市场。

2009年2月,首款魅族手机M8开售,价格只有iPhone的一半,两个月内销量达到10万部,五个月内销售额突破5亿元。在这些耀眼的业绩下,有人拿黄章和乔布斯比较,称赞他“具备乔布斯式的极客气质”。

然而,2007年至2014年七年间魅族发布的6款手机,其中5款手机都是因为质量缺陷“回炉打磨”。在2010的时候,34岁的魅族创始人黄章开始退身,将大小事项一应交棒给白永祥。

这期间,小米、华为、OV等手机厂商成为后起之秀,魅族却“起了个大早,赶了个晚集”,市场表现一落千丈。正因如此,黄章从2014年回归魅族,重新担任CEO并兼任魅族手机设计师。这一年,黄章38岁。

黄章再度出山,拯救日渐式微的魅族,一年时间内便调整两次公司架构及人员。2015年,魅族活动阿里和海通开源基金,共计获得6.5亿美元的融资,也在这一年,魅族一口气发布6款新产品。

然而,尽管黄章宣布再度出山后,魅族先后多次调整公司架构,变更了打法,但却兜兜转转、周而复始,魅族手机始终未能冲出重围,魅族科技的上市计划也一再搁置。

狄更斯在《双城记》中写道:“这是最好的时代,这是最坏的时代;这是智慧的时代,这是愚蠢的时代;这是信仰的时期,这是怀疑的时期;这是光明的季节,这是黑暗的季节;这是希望之春,这是失望之冬;人们面前有着各样事物,人们面前一无所有;人们正在直登天堂,人们正在直下地狱。”

对于互联网企业和互联网大佬来说亦是如此。相比传统产业,互联网企业从初创到成为巨头用时更短,互联网大佬积累巨额个人财富也更为迅速。这也为很多互联网大佬年纪轻轻就选择退休、退居二线创造了条件。

然而同时,由于异常激烈的竞争,互联网企业在竞争中衰落下去也所在多有。因为年纪尚轻,互联网大佬退休、退居二线后的去向也广受关注。

你对互联网大佬退休、退居二线有何看法?欢迎在下面留言评论。

转自:https://mp.weixin.qq.com/s/DZlKX3XLs6W6m9Pi5qACqw