厘清很多投资的知识,有空可以再刷。

推荐!

————————–

计算多年投资回报率的时候,一定要用几何均值,不要用算术均值

算术平均:回报率累加之后除以年数。

几何平均:回报率累乘之后开方,开方次数等于年数(累乘之前加1,开方之后减1)。

关于回报率,有三个原理是你必须记住的:

1.稳健原理:不赔钱很重要。

2.几何原理:算术均值是会骗人的,要用几何均值计算长期收益。

3.时间原理:一个稳健的收益如果能长期维持,就会创造奇迹。

原则1:投资是做自己懂的事情,不懂的产品不要碰。

原则2:对于投资的每一个产品,都要搞清两个基本属性,即安全性和流动性。

风险和收益不是事先给定的,不是你投资的前提和预设,而是你投资的结果。

投资和赌博的区别,在于投资靠时间来实现收益,是做时间的朋友。而赌博靠运气,想在短时间内暴富,是做时间的敌人,最终会输光。

在投资组合中各个资产上配置多少比例,强调的是统筹决策,构建稳健的投资组合,实现长期的收益

目标一:保持流动性。保持流动性的基本原理是让自己有足够的时间等待资产升值,这样才能做时间的朋友。

目标二:分散风险。不承担不必要的风险

目标三:优化收益。在保持流动性的前提下,把资产稳妥配置在较高收益的资产上,有助于提高你的长期收益。

“美林时钟”的理论,把资产分为4类,分别是债券、股票、大宗商品和现金。然后,相应地,我们把经济运行周期也分为4个阶段,分别是低迷(刺激)、复苏、过热(紧缩)、滞胀。根据这个理论,这4类资产分别在这4个时期表现最好。

投资修行第一阶段:一无所知(被动投资),第二阶段:学然后知不足 (被动投资) ,第三阶段:知之为知之,不知为不知(谋定后动)

投资的三大基本决策:买什么、买多少、何时买

我们买股票,买的可能是两种东西:一种是现金流,也就是现在的盈利和分红;另一种是期望,期望未来的盈利和分红,这时候的投资回报表现为股价上涨。

股票指数有三大功能。

第一,让投资者快速了解市场的总体行情、总体涨跌。

第二,让投资者快速了解市场的板块行情,就是知道什么板块在涨、什么板块在跌。

第三,让投资者在了解指数之后,选择相应的指数基金。

1.投资A股不是不赚钱,而是不能躺着赚钱,需要一点技术,板块之间、波段之间差异很大。

2.长期看,小股票比大股票回报率高。

3.波段看,上涨的时候,小股票涨得多;下跌的时候,小股票跌得也多。

4.投资A股赚钱有三大法宝:选股、选板块、选波段。

驱动股价涨跌的因素分为三类,分别是:宏观全局因素、中观板块因素、微观个股因素。

宏观全局因素:不仅要看基本面,还要看情绪面

2.这三类原因导致的风险,我们分别称为:系统风险、板块风险、个股风险。其中系统风险是不能分散的,板块风险和个股风险是可以分散掉的。

绝大多数涨幅高的股票,都是和居民家庭直接相关的,也就是通常说的2C(对顾客)的企业。比如说消费、医疗,都是直接向居民家庭销售的;而地产公司,大部分也是向家庭直接销售的

以后买股票,要想找一个护城河宽的股票长期持有,那就在直接面向居民的品牌里面找。

护城河的概念,还可以得到进一步的验证。你仔细看表13-1,里面没有服装、鞋帽类的上市公司。人们买衣服、买鞋帽的时候,是要反复试的,不会特别忠于品牌。

2C企业市场潜力大,向上空间大。2C企业品牌忠诚度高。2C企业产品的标准化程度高,2B企业产品标准化程度低。2C品牌抗周期能力强

1.涨幅最高的股票,绝大多数都是居民企业的股票,居民企业就是直接向家庭居民销售产品的企业,又称为2C企业,包括消费、医疗、地产等。

2.我国人口总量大,市场潜力大,是居民企业股价涨幅大的前提条件。

3.只有市场潜力是不够的,居民企业股价涨幅大,还因为和公司企业相比,居民品牌有三大优势,分别是:品牌忠诚度高、产品标准化程度高、抗周期能力强。

1.债券的还本付息是事先约定好的,因此债券又名固定收益证券。但是,债券的实际投资回报并不是固定的,而是面临两大风险,利率风险和信用风险。

2.利率风险是所有债券共同面对的风险,如果利率上升,则债券价格下降;反之,如果利率下降,则债券价格上升。

3.信用风险是债券的违约风险,国债、政策性金融债只有利率风险,没有信用风险,而企业债、公司债等有信用风险。2014年来,我国已经打破刚性兑付,投资信用债要考虑信用风险。

4.虽然债券的交易量很大,但是主要集中在国债、金融债和同业存单上,企业债、公司债的流动性并不好。

不建议个人投资者买单只债券,建议买债券类基金,或者债券ETF。

2.债券的收益与股票有互补性,当股票大跌的时候,债券往往表现很好。因此,债券适合用来和股票构建组合,获得稳定的回报。

3.债券特别适合追求资产安全和稳健回报的投资人,比如老年人和高净值人群。

3.基金专业化有五大优势:信息优势、知识优势、规模优势、分散优势和通道优势。

4.购买基金,应平衡风险和收益,不应单纯追求高回报,特别是短期的高回报。

2.投资人和基金经理的利益不完全一致。基金经理直接管钱,抗拒诱惑的难度更大。

3.基金经理的违规操作,可以归为三大类,分别是抬轿子、老鼠仓、利益输送。

4.有3种办法可以帮助你识破违规操作,分别是“查底牌”、“识前科”和“破迷信”。

根据投资标的,基金可以分为货币基金、债券基金、股票基金、混合基金,以及其他基金,其他基金包括黄金基金、商品基金、投资境外资产的QDII基金。根据管理风格,基金可以分为主动管理型基金和被动指数型基金。根据募资方式,基金可以分为公募基金和私募基金。

基金费用分2大类,每类3种共6种。2大类是运作费用和交易费用,运作费用包括管理费、托管费、销售服务费,交易费用包括认购费、申购费和赎回费。运作费是每年征收、按天计算的,交易费是买入和卖出基金的时候一次性收取。

管理费、托管费是主要收费项目。根据基金类型不同,把两种费用加起来,从高到低分别是:主动型股票基金1.7%左右,混合型基金1.5%左右,指数型股票基金0.8%左右,债券基金0.54%左右,货币基金0.33%。总体来说,股票和混合基金费用高,债券和货币基金费用低。

房产成为富人的首要资产配置,是因为房产有两个特点,一是回报率高,二是风险低。因此,房产具有财富保值功能,理所当然成为富豪的资产配置首选。从这个角度,我们就不难理解房价为什么这么贵了。

房价增速=收入增速+物价增速+城市化速度

过去20年,我国年均GDP增速9.5%左右,通货膨胀2.5%左右,城市化率每年增加1.3%,加起来13.3%。房价每年增长13.3%的话,5年半翻一番,20年增长12倍左右,这恰好和过去20年我国房价的平均增长幅度差不多。过去20年,全国房价平均增长大约也就是十几倍,大城市快一点,小城市慢一点,总体上就是十几倍。所以,这个公式完全可以解释过去20年我国的城市房价上涨。

保守估计未来房价增速每年6%,12年翻一番。

金融衍生品有三个本质特征,分别是:零和游戏、时间期限、杠杆风险。这三个特征使得衍生品不是时间的朋友,而是时间的敌人。

商品期货有一点作用,就是帮你开通金融期货。根据目前的监管政策,做金融期货有很多要求。在通过期货公司的考试之后,要先做10笔商品期货交易,然后在账户里打入50万元资金,期货公司才能给你开通金融期货的权限。找一个交易活跃、价值很低的品种,快进快出做10笔就行了,手速快一点,不会赔什么钱,运气好还能赚一点。比如1手螺纹钢的价值只有3万多元,几秒钟的价值变化也就万分之几的水平,大约10元,几乎可以忽略不计。

1.普通投资者最好不要碰衍生品,一定要加杠杆的话,建议用期货,不要用期权,因为期货可以展期,展期成本比较低。

2.利用期货加杠杆,一定不要贪心,加1~2倍杠杆即可,留足保证金,这样你才是趋势的朋友,不被波动屠杀。

保险理财的三大基本元素:年金、分红、万能账户

(1)年金:每年固定的支付金额。所谓年金,就是每年固定的一个支付金额(保险产品的年金常常按年支付,也有的按季或者按月支付。只要是定期支付,就可以称为年金)

(2)分红:保险产品投资净收益的分配。分红是保险公司将其经营产生的盈余分配给保单持有人,这是年金以外的额外收入。分红分享的是你所购买的保险产品的投资收益,而不是整个保险公司的利润,保险公司的利润与你无关。

(3)万能账户:年金和分红的再投资。所谓万能账户,名字很酷,其实就是一种基金,而且是收益率不高的基金。万能账户指的是这样一种情况,就是有的保险产品可以让你选择不领取年金和红利。如果你不领取年金和红利,这些钱就进入万能账户,累积复利再增值。反之,如果你想按期领取年金和红利,那么万能账户就与你无关。所以,这个万能账户,其实就是投资账户,相当于一个基金。

理财型保险的三大元素中:年金是确定的,在合同中规定好的;分红视保险产品的投资收益而定,是不确定的,有可能为零;如果你不领取年金、分红,那么这些钱可以转入万能账户增值,万能账户就是一个基金,有一个比较低的保底利率,保底利率之外的收益是不确定的、没有保障的。

各种各样的理财型保险(年金险、分红险、万能险),都是这三个因素的组合,

穿透迷雾的“神器”——内部收益率(Internal Rate of Return,简称IRR)。这是金融投资中一个非常重要的概念,简单说就是投资时,考虑所有的本金、回报、隐性费用,并且考虑到资金的时间价值,你的实际报酬率。所以,买理财保险,最重要的就是要知道这个内部收益率,这是你实际得到的收益率。

理财型保险的真正好处,是锁定很久以后的安全收益,比如30年后的收益。对于少数富裕家庭,这个特点有吸引力,可以帮助实现财富的代际转移。

理财型保险一般期限很长,流动性很差,不适合需要保持流动性的投资者

理财型保险的优点是安全性较好,但也不会比国债好。总体上,可以把理财型保险当作失去流动性的长期国债。和长期国债比,理财型保险的回报率也并没有优势。

保障型保险的基本特点是“雪中送炭”,不下雪就不送炭;理财型保险的基本特点是“锦上添花”,实际上是一种投资工具,收益率常常不高。

从长期资产保值的角度来说,通胀是最大的敌人。比如说,假设未来通胀率每年2%,30年后的1元钱,只相当于现在的0.55元,贬值几乎一半,通胀吃掉了你一半的财富。怎么办呢?从长期角度,要优先考虑抗通胀的资产,比如房产。股票因为公司业绩随着通胀增长,也有抗通胀的性质。作为对比,长期债券和保险型理财,因为收益是固定的,是没有抗通胀性质的。

历史上已开采的金矿,有19万吨,预计还埋藏在地下没有开采的,大约有5.4万吨,总共24.4万吨,折合每人32克,大概一个色子那么大(1立方厘米黄金19.3克),这就比较稀缺了。因此,从可开采的黄金矿藏的角度说,黄金是比较稀缺的,

实物黄金成本最高;纸黄金长期成本最低,适合长期投资;黄金ETF手续费最低,适合短期投资。

我们中国家庭的资产,主要都是境内资产,都是人民币计价的。持有黄金相当于持有美元资产,实际上是分散了汇率风险。这里的本质是黄金是国际定价的,持有黄金相当于持有境外资产,对于想规避人民币贬值风险的家庭,有一定的吸引力。

资产的三种基本性质,简称“三属性”,就是流动性、安全性、成长性。我们在配置资产的时候,要掌握三个原则:上车原则、平衡原则、调整原则。

对于99.99%的人而言,应该买基金,而不是自己挑股票。而且,如果你没有特别看好的主动管理基金,买被动指数基金就可以了。

我有一个小建议,就是一只股票,至少看半年再买,仔细想想这只股票到底有哪些不一样,为什么会跑赢同行业、跑赢大盘。绝大多数时候,想了一阵子,你就会放弃了。如果想了半年,还是觉得好,那就买一点也无妨

聪明的投资者,会找到一种机制,让竞争对手为他工作。

有效市场的实质是一种竞争机制。大家都想去挣超额利润,于是世界上就没有超额利润了,只有正常利润了。聪明的投资者会利用竞争对手的努力,通过买大盘指数,获得正常利润。

在市场里寻找超额利润,有点像在沙滩上捡贝壳,贝壳很好看,大家都去捡。但是当很多人去捡贝壳的时候,沙滩上的贝壳就会越来越少,到没有贝壳的时候大家就不去捡了,然后就离开了。可是当大家都离开之后,沙滩上又会随着潮汐的变化,带来很多新的贝壳,于是这时候大家又回去捡贝壳。所以你看沙滩上的贝壳不可能是完全没有的,也不可能是有很多,它是随着人们的到来和离开不断变化的一个过程。

1.市场有效的机制是大家追求利润的动机,就像大家都去找不堵车的路,于是最后所有的路都是堵车的。

2.有效市场是一个动态均衡的过程,就像是沙滩上的贝壳,不是总有,也不是总没有,于是这个竞争的游戏一直能玩下去。

3.市场有效意味着股价是不可预测的,因为预测用的信息都已经包含在股价里了。

4.大多数人应该借助专业力量去购买基金进行投资,而不是自己去操作股票。买基金的时候,如果没有找到靠谱的基金经理,应该买指数基金,被动投资。

早在1993年,股神巴菲特在给股东的信中,就曾这样说过:“通过定期投资指数基金,一个什么都不懂的业余投资者,往往能够战胜大部分专业投资者。”注意,股神在这里用的词是战胜(英文原文out-perform),不是打平

基金定投有两大原理,第一个是被动择时原理,第二个是降低成本原理。

分散风险不仅仅是把资金分散在多个资产上,还包括把资金分散在多个买入的时间点上。

基金定投这种策略能赚钱,前提是你选择的基金的净值是波动上升的,波动和上升两个条件,缺一不可。

A股股市牛熊周期是3~5年,而且牛短熊长。所以,一般来讲,基金定投坚持3年以上,才会有比较好的收益。如果基金定投只有1年或者2年,碰到市场持续下跌的行情,也是很有可能亏钱的。

首先,不必过于纠结定投频率,可以固定每周定投、每两周定投,也可以每月定投,建议每月定投,跟我们发工资的周期一致。要注意的是,基金定投的频率不能太低

如果某指数市盈率比历史上70%的时间低,那么该指数可能被低估,可以增大基金定投的投资份额;相反,如果某指数市盈率比历史上70%的时间高,那么该指数可能被高估,可以考虑停止基金定投,逐步赎回基金份额。支付宝的基金板块有“指数红绿灯”这一栏目,给投资者列出了当前各类股票指数的“估值百分位”。

投资主动型基金,关键在于基金经理的投资水平。

指数基金的走势是完全复制指数的,不受基金经理水平的影响,也没有基金经理的道德风险问题,例如老鼠仓问题。而且,指数基金收取的管理费率、托管费率也比主动型基金低,适合长期定投。尤其是ETF基金,费率比传统指数基金更低,跟踪指数的误差也更小。因此,作为基金定投的工具,最好选择指数ETF基金。

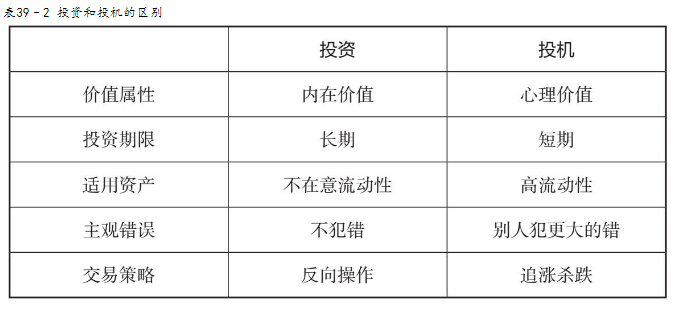

投资:买入资产是因为看好内在价值,买入等待升值。

投机:买入资产不是因为内在价值,而是预期别人会出更高价接手。

投资和投机风险都很大,都可能赔钱。带着一颗投资的心,想做长期价值投资的人,如果选错了投资工具,把垃圾资产当作宝贝拿着,也会赔钱,甚至赔很多钱。而投机的人,如果进退的时机好,也会赚钱。各人根据自己的情况,选择不同的投资方法,并没有一定的高下之分。我的观点是,投机是件专业的事情,需要投入大量的时间和精力,不适合普通投资者。

在投资理财这个充满贪婪、充满诱惑的世界里,已经有很多“神棍”,给你各种速成的法宝、各种所谓的实战宝典。似乎学了他的课,你就可以快速赚钱,成为人生赢家。你需要问一下自己,这世界上如果有速成的法宝,还会有那么多穷人吗?其实,因为这些所谓的法宝,更多的人被诱惑进入残酷的赌场,“韭菜”更多了。你多花一点时间学习的话,至少可以少做几回“韭菜”。

清醒认识自己的认知边界,知道自己不知道什么,比知道自己知道什么更重要。在投资这个残酷的竞技场上,安全是第一位的,其次才是赚钱。