全文引言:

港股3月吸引最多人关注的公司,毋庸置疑是小米,随着配售融资,小米股价震荡加大,那就一起来看看小米到底值多少钱?

01

小米2024年的基本面

因为小米的涉猎业务范围很广,单一业务模式的估值逻辑很难套入。小米财报里把自己的业务分成了4个方向:

1.智能手机

2.loT与生活消费产品

3.互联网服务

4.智能汽车及其他

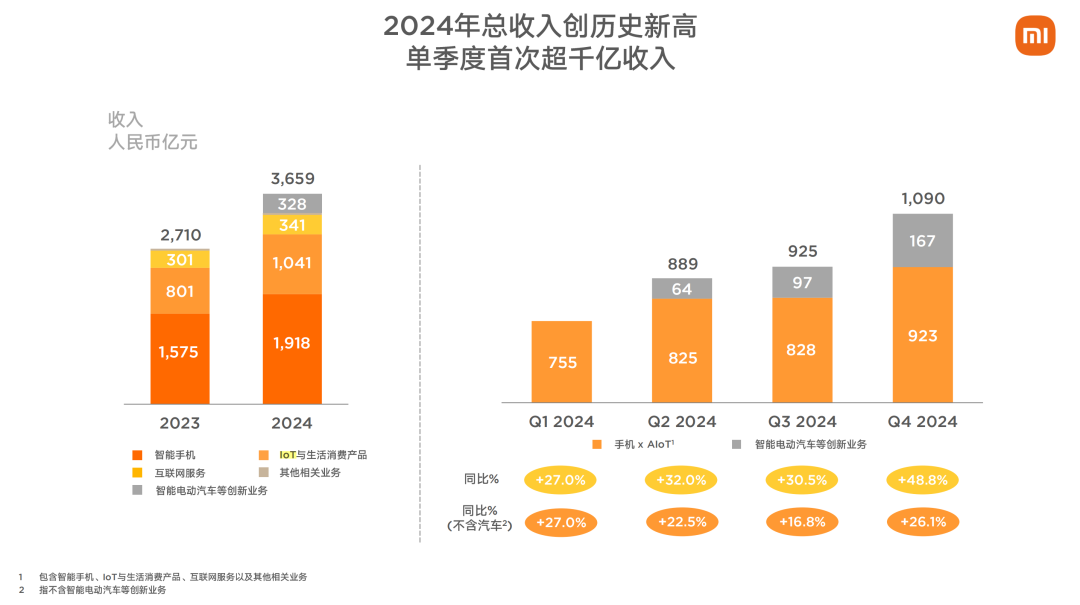

这个业务拆分的逻辑挺清晰,也刚好适合拆分业务分别计算估值,那看一下这些业务的收入分布情况。

按照小米2024财报公示的内容,可以看出来智能手机和loT生活消费产品还是小米的营收主力,且在2024年分别营收增速分别是22%和30%;明显受益于2024年国补增速都有非常明显的提升。

互联网服务虽然营收规模小,但是在毛利率上却以76.6%一骑绝尘;不过小米的互联网服务生态更多依赖硬件场景的接入,相对于其他互联网公司的营收增长模式不同,更多一来硬件销售带动用户规模的提升。

智能汽车作为小米2024年的明星业务,虽然受限于上线时间较短及产能限制,但是仍然贡献了328亿的营收,占到了小米整体营收的9%;虽然尚未盈利,但是18.5%的毛利率显著超过2024年中国传统车企毛利15%的平均值,表现出了极高的潜在盈利能力。

同时小米汽车汽车2024年实际销量约为13.6万辆左右,2025年销售目标为35万辆;且配合2025年小米目前偏向中高端车型的销售策略,2025年智能汽车业务营收至少有2.6倍的增长空间。

考虑到业务模式和盈利阶段不同,智能手机业务,loT与生活消费产品,互联网服务作为相对成熟且盈利的业务模式,小米将这部分成熟业务统一称为“手机×AIoT ”业务,我们采取PE估值法进行定价。智能汽车业务因为尚未盈利且增速较快,我们采取PS市销率估值法进行定价。

02

“手机×AIoT ”业务估值

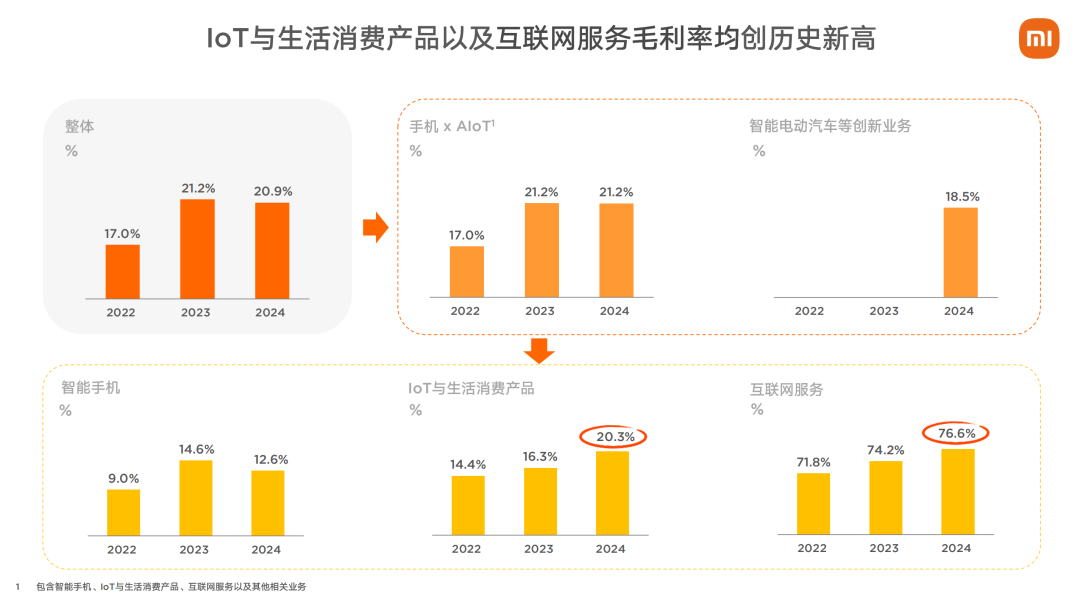

首先拆解智能手机,loT与生活消费产品,互联网服务,这部分“手机×AIoT ”业务并未单独罗列净利率,所有这块计算时也将这部分业务合并为“手机×AIoT ”进行测算。

这里我们我们看到看不含汽车的“手机×AIoT ”业务净利润为272亿元,净利率为10%;较23年净利率略微上涨,主要来自于2024年Q1 受营销成本减少带动的利润率增加影响,之后利润率基本与2023年持平。这里也可以看到“手机×AIoT ”的利润率正常情况下相对稳定,波动较小(2022年大幅下降主要受疫情影响)。

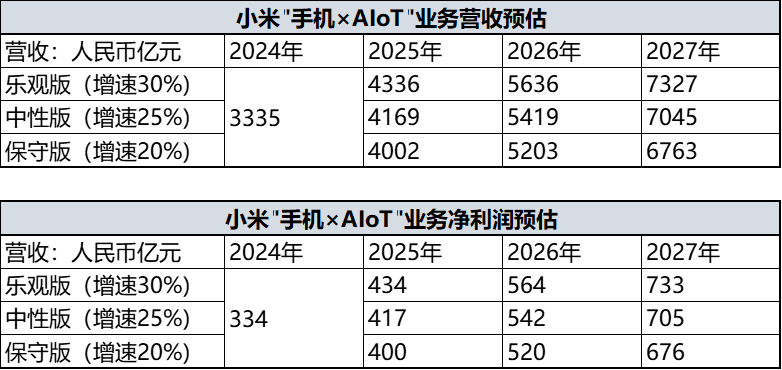

考虑到这“手机×AIoT ”比较成熟,市场竞争激烈,2024年营收增速基本维持23%左右的高增长也主要得益于国补的消费刺激政策带动影响。不过随着AI平权,小米在智能硬件上的优势明显,也表现出了较高的增长潜力。2025年至2027年未来三年的平均营收增长率我们按照乐观、中性、保守分别进行三版测算。对应年化营收增速分别是,30%、25%、20%;按10%净利率不变进行测算得出:

(因为不含智能汽车业务亏损,净利润会比小米财报数据高64亿)

“手机×AIoT ”业务结合净利增速水平,我们参考手机行业的PE大概在10-35倍左右,针对乐观、中性、保守版本制定PE分别为:30倍、25倍、20倍,也即与增速对等PE。得出“手机×AIoT ”业务的估值为:

03

“智能汽车”业务估值

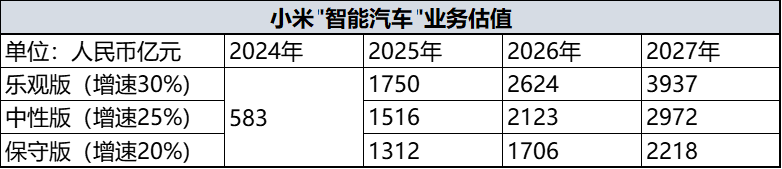

接下来到了我们最关注的“智能汽车”业务,毕竟小米的股价腾飞,离不开漂亮的汽车业务实现的完美开局。这里因为2025年销量目标已经确定为35万辆,预计营收增速为260%;我们就按这这个官方值做为中性目标,将2025年的乐观、中性、保守版本汽车销量设定为40万、35万、30万,在假设单车均价不变的情况下,营收增速分别设定为:300%、260%、225%,26年至27年考虑到基数增加和市场容量问题,以及未来推出低端车型对汽车单价的的拉低。我们将26年至27年年化营收增速分别设定为:50%、40%、30%;得出“智能汽车”业务的未来三年的营收规模预估为:

目前几家新势力理想、零跑、小鹏的PS市销率分别是(1.43)、(1.93)、(3.46),可以明显看出市场对尚盈利转正的小鹏有更高的期待。考虑到小鹏还有低空经济和智驾更多的估值空间,所以不太适合套用小鹏的市销率。加上小米的毛利率18.5%更接近理想的20.5%,而不是零跑薄利多销的8.4%,所以PS市销率上我们取更接近理想的1.8作为标准进行估值测算,得出“智能汽车”业务的未来三年的估值为:

04

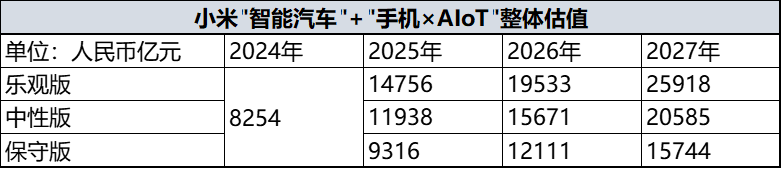

未来3年估值价值分析

结合“手机×AIoT”业务和“智能汽车”业务估值,我们可以得到3个版本的2025年至2027年的小米的整体市值预估:

然后我们看到小米2024年12月31日的市值约为8662亿,与我们对2024年的估值偏离度大概为4.7%;说明我们的定价逻辑和当时的市场定价逻辑趋同。

所以按这3版估值,结合目前股价,我们可以看到3个不同的市值增长趋势的空间;

按3月27日收盘市值1.22万亿人民币,可以看出:

-

乐观版里,小米股价当前定价下2024年仍有进一步增长空间;如果持有至2027年预计仍有112%的股价涨幅空间; -

中性版里,小米股价被透支了约1年左右的股价,随着业绩兑现,第二年开始有股价增长空间,如果持有至2027年预计仍有69%的股价涨幅空间; -

保守版里,小米股价刚好被透支了2年,但持有至2027年仍然有29%的涨幅空间;

虽然市场可能因为情绪会短期给予更高或更低的估值,但是随着时间周期拉长,公司市值最终会逐步接近合理定价区间。

这也是为什么小米选择在54元这个位置的股价做配售融资;同时机构愿意接盘的逻辑。

对小米来说,当前股价有略微高估,按中性目标价值预估的话,相当于用1年后的股价去融资,给自己扩产留足弹药和容错空间,这个买卖很划算。

对接盘的机构来说,相当于做了长期持有的的确定性盈利概率极高的交易;持有3年的盈利空间在29%至112%左右;年化单利回报在10%-37%左右,无疑也是一个好买卖。

最差的结果无非是保守版,如果市场不景气无非再多等等,机构投资者从来不缺少耐心。所以小米的这次融资是买卖双方皆大欢喜的结局。

那对普通投资者来说呢?值不值得投资呢?

如果奔着3年以上的长期持有的目标去看,现在的小米仍然是一个值得投资的好标的。也可以等待更合适的价格入手;至少目前看小米的价格,如果回撤5-10%;(46.53-49.11)按安全性和回报率会可观很多。不过市场会不会给这样一个上车机会,甚至更低的上车机会,那就要看市场的短期波动了,不去预测短期波动一直是我的原则之一。

希望市场善待每一个认知对待投资的人。

欢迎添加小助手VX:maodarenzhuli 进入粉丝群一起交流。

有不同观点也欢迎留言评论,如果觉得内容有价值,还希望点击“赞”和“推荐”。也欢迎分享给更多朋友。你们的认可是我创作最好的支持。

转自: 猫大人的FIRE计划 https://mp.weixin.qq.com/s/jH3RfqL1L-Z91OVuBsP6XQ