老唐估值法提供一种投资框架和理念,可以称之为“道”,而涉及到的买卖策略就只属于“术”的层面。你需要根据自己的资金体量、风险偏好、投资风格对买卖价格进行量身定制。

投资成功的前提是要能看懂企业,买卖价格的高低只关系到挣多挣少。在唐朝的计算结果上打八折、七折都行,这是对企业了解程度、个人保守性格的一种合理补偿。

需要着重强调以下几点,避免大家无意义的误解和争吵:

-

如果你不认同老唐估值法的底层逻辑,那么本文对你没有意义。 -

下列标的都是唐朝研究过的,基本符合三大前提。 -

唐朝目前使用的增长率和合理市盈率可能跟原来(唐书房停更前)存在差异。 -

洋河股份争议最大,暂时归属“周期股”。 -

估值一定是个区间,计算结果忽略了±10%的表述。

三点差异

-

三年后合理估值、理想买点、一年内卖点是唐朝计算结果的八折左右,通过使用更低的市盈率实现 -

理想买点、0.9倍理想买点、0.81倍理想买点分别买入持仓上限的20%、30%、50% -

一年内卖点、1.1倍一年内卖点、1.21倍一年内卖点分别卖出持仓的20%、30%、50%

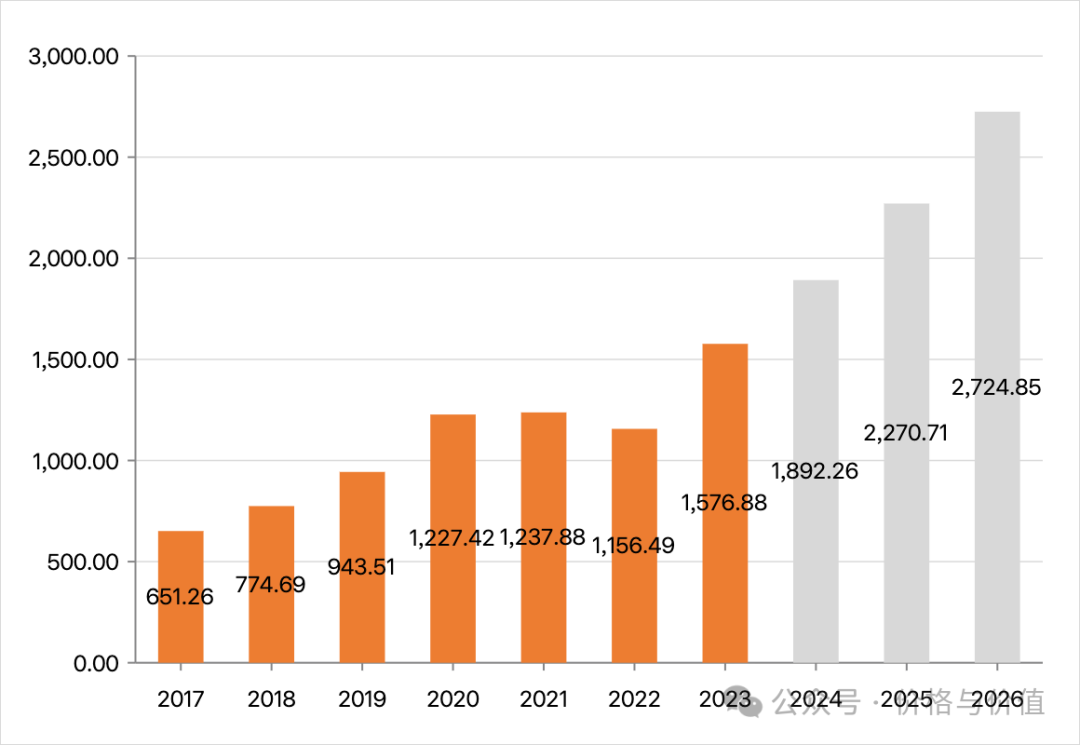

腾讯控股

腾讯控股最近四个季度净利润(非国际财务报告准则本公司权益持有人应占盈利)总和为1951.8亿元(1075.78+1576.88-700.86),预计2024~2026年净利润每年增长20%,合理市盈率为25倍。于是:

-

三年后合理估值:68121亿元 = (1576.88×1.20^3)×25 -

理想买点:34060亿元 = 68121×0.5 -

一年内卖点:97590亿元 = min(68121×1.5, 1951.8×40)

当期总股本92.80亿股,人民币兑港币汇率1.0919,则理想买入价格依次是400、360、324港元,一年内卖出价格依次为705、776、854港元。

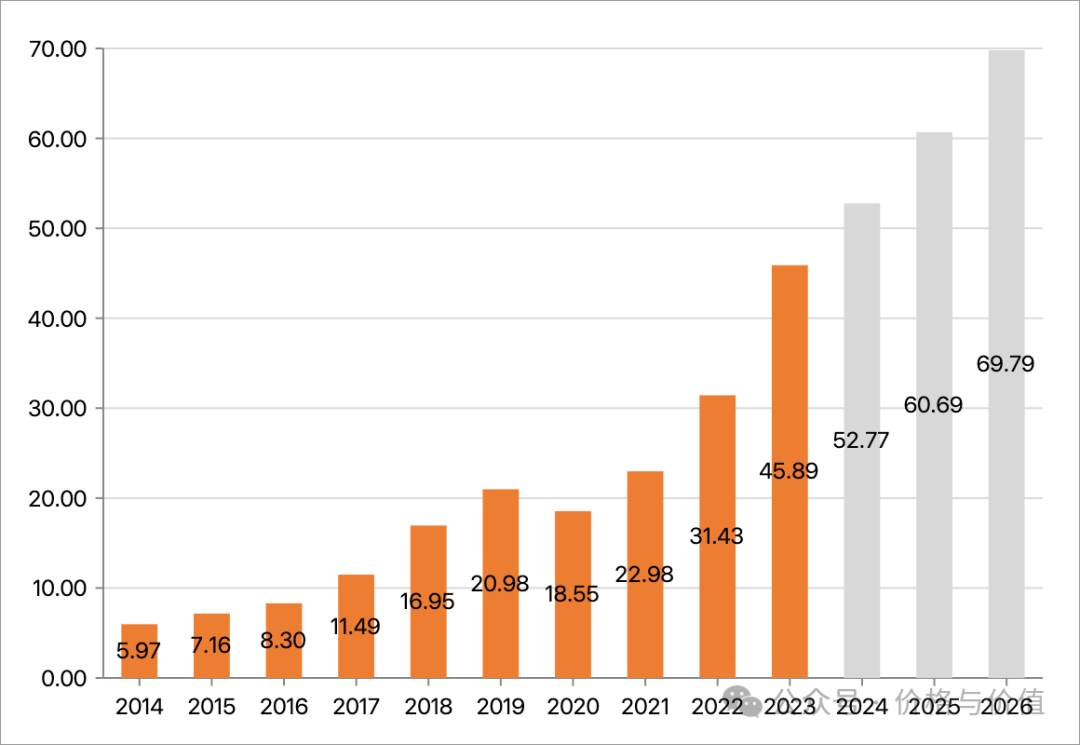

古井贡B

古井贡酒最近四个季度净利润(归属于上市公司股东的净利润,下同)总和为55.22亿元(47.46+45.89-38.13),预计2024~2026年净利润每年增长15%,合理市盈率为20倍。于是:

-

三年后合理估值:1395亿元 = (45.89×1.15^3)×20 -

理想买点:698亿元 = 1395×0.5 -

一年内卖点:1104亿元 = min(1395×1.5, 55.22×20)

当期总股本5.29亿股,人民币兑港币汇率1.0919,则理想买入价格依次是144、130、117港元,一年内卖出价格依次为228、251、276港元。

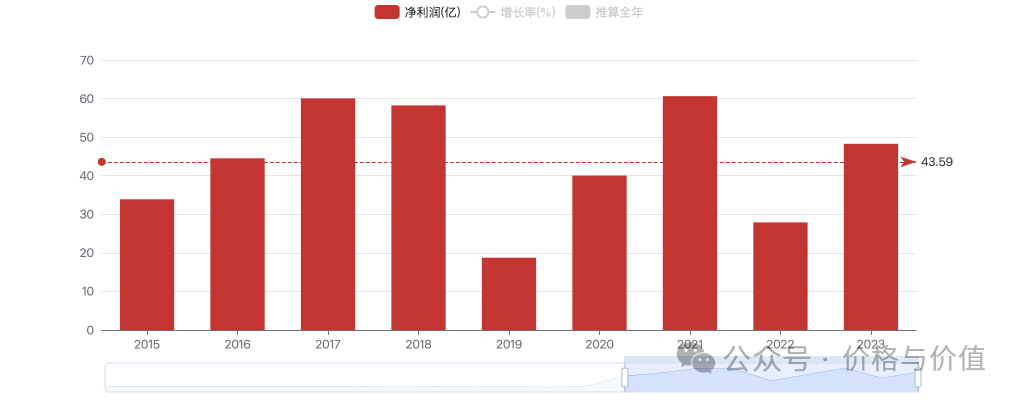

洋河股份

洋河股份2014~2023年年均净利润72.21亿元,合理市盈率为20倍。于是:

-

三年后合理估值:1444亿元 = 72.21×20 -

理想买点:1011亿元 = 1444×0.7 -

一年内卖点:2166亿元 = 1444×1.5

当期总股本15.06亿股,则理想买入价格依次是67、60、54元,一年内卖出价格依次为144、158、174元。

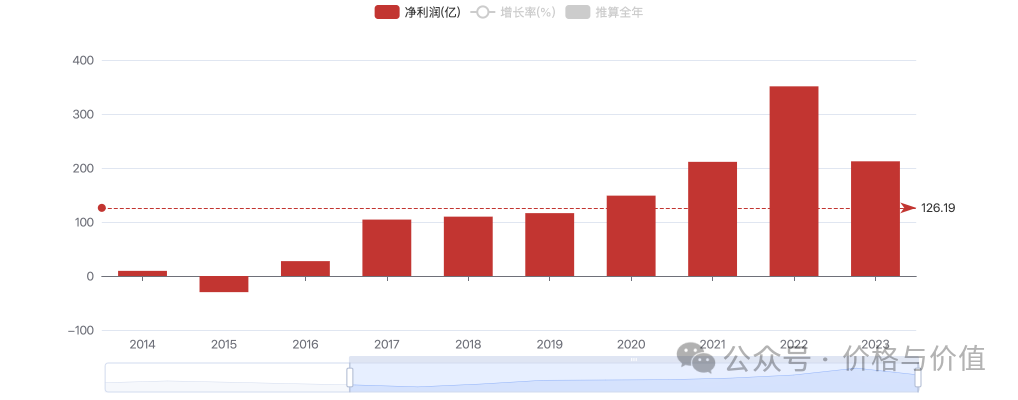

分众传媒

分众传媒2015~2023年年均净利润43.59亿元,合理市盈率为20倍。于是:

-

三年后合理估值:872亿元 = 43.59×20 -

理想买点:610亿元 = 872×0.7 -

一年内卖点:1308亿元 = 872×1.5

当期总股本144.42亿股,则理想买入价格依次是4.23、3.80、3.42元,一年内卖出价格依次为9、10、11元。

陕西煤业

陕西煤业2014~2023年年均净利润126.19亿元,并将其打八折视为自由现金流,合理市盈率为20倍。于是:

-

三年后合理估值:2019亿元 = 126.19×0.8×20 -

理想买点:1413亿元 = 2019×0.7 -

一年内卖点:3029亿元 = 2019×1.5

当期总股本96.95亿股,则理想买入价格依次是14.58、13.12、11.81元,一年内卖出价格依次为31.24、34.36、37.8元。

参考资料

-

唐朝 《价值投资实战手册(第二辑)》 -

腾讯控股 《截至二零二三年十二月三十一日止年度全年业绩公布》《截至二零二四年六月三十日止三个月及六个月业绩公布》 -

古井贡酒 《2023年年度报告》《2024年第三季度报告》 -

洋河股份 2014~2023年年度报告 -

分众传媒 2015~2023年年度报告 -

陕西煤业 2014~2023年年度报告

强烈声明

-

不构成任何形式的权威解读或专业建议! -

不可避免地带有个人的情感色彩和价值判断! -

不要在留言区恶语相向、攻击他人!

转自: https://mp.weixin.qq.com/s/Tjs8KqFawI1Ztal28aI9mQ