佩恩辞职开办了自己的佩恩辛辛那提电报公司(Payne Telegraph Service of Cincinnati)。新公司的唯一业务就是向赌马庄家们报告赛马结果。用电报机将结果发送到辛辛那提的各个赌注登记处。

发明一种能够赚钱的新产品或者新服务正是美国梦的目标。

麻省理工学院准备竭尽所能把香农从AT&T的贝尔实验室争取过来,于1956年成为其客座教授

索普有着惊人的数学天赋,但说话却非常晚。爱德华·索普于1932年8月14日在芝加哥出生,直到快3岁的时候才会开口说话。

1955年春季,索普在加州大学洛杉矶分校物理系读研究生

索普的观点最为独特,他说上述两种情况都可以赚钱。如果轮盘的物理学设计非常完美,那么简单的物理学就可以预测出球的走向。如果轮盘设计有瑕疵,那么就会倾向于某些数字,自然可以利用物理学知识测算出这些数字,然后押注。

索普买了一台便宜的轮盘赌博机。他把秒表放在旁边,并用胶片摄像机对机器的运转进行拍摄,然后逐帧检验拍摄记录,希望能够从中找到规律,但最后他得出结论称自己买的这个玩具轮盘稳定性太差,无法完成预测。

索普自学了“FORTRAN”这种古老的程序语言,然后自己在计算机上编程。他的计算结果表明牌面为5的牌比其他牌更能增加赌场胜率,但对玩家不利。通过简单计算牌面为5的牌出现了多少张,玩家可以判断出剩下的牌对自己是否有利。

职业赌徒必须要在“资金管理”方面占据优势。这是既棘手却又最重要的事务,即如何从有利的赌博机遇中获得最大的收益。你可能是世界上最伟大的扑克玩家、西洋双陆棋棋手或者比赛结果预测者,但如果你无法管理你的钱,你终将破产。令人悲哀的事实是,几乎每个赌博的人最终都走向了破产。

最著名的押注系统是“马丁派战术”和“倍增保额弥补法”。在这种系统里赌徒会一直加倍押注,直到赢为止。先押注1美元,如果输则 2美元,4美元 再押注8美元,然后16美元、32美元、64美元……你总会有赢的机会的。但当你赢的时候,你肯定只能盈利1美元。

有效地发送信息也需要压缩和重组的过程。当然,信息和果汁一样,问题在于传递过程中是否丢失了某些微妙的东西。

信息中的“物质”,也就是不能被去除的必要部分是什么?大多数人认为是信息的“含义”。香农则提出了最激进的观点,他认为含义是无关紧要的。香农认为信息反而是与“随机性”相关。这不仅是因为噪音会随意扰乱信息。只有当发送者所说的是接收者原本不知道并且无法预知的信息时,信息才有存在的意义。因为真正的信息是无法预知的,本质上只是一系列随机事件,就像赌博轮盘的旋转或者骰子的滚动一样。

那么存在于每条信息中不能压缩的物质到底指的是什么呢?香农的结论是这种物质可以用统计学术语来表述。这种物质只与信息符号的不可预知程度有关。

信息的不可能性越高,“可压缩性”就越低,需要的带宽就越多。这就是香农的观点:信息的精华在于其“不可能性”。

“熵”(entropy)是一个物理学术语,宽泛地讲就是表示随机性、无序性或者不确定性程度的函数。熵的概念源自蒸汽机的研究。据了解,要想将所有随机热能都转化成有用的能量是不可能的。蒸汽机运行时需要有温度差(热蒸汽将活塞推向冷却空气)。随着时间的变化,温度差会渐渐消失,蒸汽机便会停止工作。物理学家将其描述为熵的增加。著名的热力学第二定律中说,宇宙的熵值一直在增加。事物会停止运动、分裂,然后殆尽。

通过给信息编码的方式可能将一个通信通道的全部容积充分利用。

香农证明你可以鱼和熊掌兼得。对信息进行编码使噪音导致的错误如你所愿降到最低,无论通道多么嘈杂,而且不必耗费额外的带宽,这一点是可以实现的。

香农的理论表明有一种方法可以使误读数据发生的概率忽略不计。互联网文件共享的主意也源于香农。要不是因为香农灵感迸发创造出纠错码,每次通过互联网传输音乐和电影文件或是将其存储在硬盘中时都会使文件质量下降

由于深受香农影响,马歇尔·麦克卢汉(Marshall McLuhan)在《了解媒体》(1964)一书中杜撰了“信息时代”一词。

凯利在位于奥斯汀的得克萨斯大学攻读单调乏味的物理学学士学位和研究生学位,进入贝尔实验室

根据香农于1956年在麻省理工学院做的讲座的油印笔记记录,正是对《64000美元的问题》节目中这种诈骗手段的“新闻报道”激发了约翰·凯利设计他的数学赌博系统的念头

一个“有内幕消息的赌徒”可以提前知道棒球赛或者赛马的结果。这些消息或许不是百分之百可靠,但足以让下注者占尽先机。下注者能够按照正常的“公平”赔率进行下注。凯利提出的问题是,下注者应该如何使用这份内幕消息?

当你相信“战将”(War Admiral)获胜的概率为24%的时候,你应该将24%的资金押在“战将”上。这种方法被叫作“信念下注”。长期来看,“信念下注”将会让你可能获得的累积收益最大化——前提是你对赔率的评估比其他人更加准确。

凯利公式提出你应该按照这个比例对一项有利赌博进行下注:胜率/赔率。

“胜率”(edge)指的是你对获胜的期待程度。一般来说,假设你可以在相同的概率下不断进行此类投注。它是一个分数,因为收益总是与下注金额成比例。

“赔率”(odds)指的是公众或赌金结算公示板公开的赔付比例。衡量的是如果获胜,你将获得的收益。赔率可能是8:1,意思就是如果获胜,你获得的收益将是8倍投注金+投注本金。

凯利的一个方程式——Gmax=R。“G”指的是赌徒资金的增长率。这是根据赌徒“投资”计算累积收益的一种方法。下角标max是指我们所谈论的是最大可能收益率。“R”,这是香农理论中的信息传输率。最大收益率等于“内幕消息”的传输率。“R”是每时间单位以字节计算的信息率。等式两边的时间单位必须相同。如果你用每年多少百分比来计算收益,那么你就同样需要用每年多少字节来计算信息率。

凯利曾说过赌博和投资之间只差一个“负号”。有优势的下注叫作“投资”,没有优势的下注则叫作“赌博”。

根据八卦专栏作家沃尔特·温切尔(Walter Winchell)对联邦调查局的爆料称,胡佛从弗兰克·科斯特洛那里获得了内幕消息。当黑帮内定一场比赛时——这很显然意味着近乎100%的确定性——科斯特洛通过两个人共同的朋友温切尔将获胜马的名字告知胡佛。这些内幕消息帮助胡佛获得了一小笔财富

1961年1月,美国数学学会在华盛顿召开了冬季会议。爱德华·索普将论文题目定为“财富公式:21点的制胜策略”。

香农建议索普运用凯利的公式决定下注金额。索普阅读了凯利1956年的文章并立即对其相关性表示认同。论文明确指出,下注金额多少取决于整副牌的有利程度。

索普最终决定与提供资金最多的人合作。两个富有的纽约人(基梅尔、埃迪·汉德)提出联合为其在内华达州的赌场提供10万美元赌资。基梅尔说他可以资助索普,但前提条件是他和他的合伙人必须要分得获利的90%。

凯利系统的驱动力是“大数定律”。凯利系统能够对资金进行管理,因此赌徒能够在游戏中坚持足够长的时间让大数定理起效。

大数定理贯穿于香农的信息论中。在嘈杂的通信通道中,每个字节都是不确定的,唯一确定的就是概率。

赌场经理维克·维克瑞(Vic Vickrey)回忆称一个强硬派人士认为最好的解决方式就是“打断几个人的腿,我敢打赌这消息很快就会传出去,谁再敢玩算牌的把戏就会被弄残,除非他们喜欢吃医院的饭”。会议主席提出反对,理由是他们不再做那样的事情了。他们是合法商人,需要像合法商人一样思考问题。

哈佛给萨缪尔森安排了一个教经济学的低薪岗位,获得终身职位的希望非常渺茫(当时那个年代,常春藤名校通常暗中排斥犹太人)。1940年,萨缪尔森接受麻省理工学院的工作邀约。

萨缪尔森把经济学视作一门数理科学,这在当时是一种非常新颖的想法。从亚当·斯密(Adam Smith)到约翰·梅纳德·凯恩斯(John Maynard Keynes),大多数时候经济学只是空谈。

1953年,英国统计学家莫里斯·肯德尔(Maurice Kendall)在伦敦为皇家统计学会(Royal Statistical Society)做报告。指出根本无法预测小麦价格,表明股票价格可能也符合这个原理。那些认为可以预测股票市场的人(指的是股票经纪、投资顾问或者投资经理人),其实是在自欺欺人。

1900年, 路易斯·巴舍利耶 在《投机理论》一文中提出,股票价格的日常变动从根本上是不可预知的。如果股票价格反映的是企业的一切已知信息以及所有合理推测的话,那么根据定义,股票价格未来的变动就应该是不可预知的。股票价格不会为了满足大众期望就上涨。股票的表现优于人们的预期时,其价格才会上涨。如果表现没达到人们的预期,价格就会下跌。因此,股票价格受到一连串不可预知的、或好或坏的新闻事件的影响会随机波动。如果一个人购买一只股票然后立即将其卖掉,那么他的输赢概率是相等的。巴舍利耶写道:“那么,这个投机者的数学期望值就是0。”

股票价格的不可预知性同时又使其从某种程度上可以被预知——从统计学角度。巴舍利耶坚信股票价格具有随机游走性质。(一个醉汉靠在一根灯柱上睡着了,他时不时醒来随意向一个方向踉踉跄跄走几步,然后再倒下睡一会儿。这个过程无限重复。那么,这种毫无目的性的旅程进行多次后,醉汉离灯柱有多远?)

赌徒在概率游戏中的资金波动也构成了随机游走(属于单向随机游走,因为财富值只能向上或向下波动)。赌徒的财富值随时间偏离原始值越来越远,最终导致破产。

萨缪尔森发指出,每天每只股票的价格都是乘以一个随机因子数(像98%或者105%)的结果,而不是按照某个随机定量上涨或者下跌。这种模式称为对数正态随机游走(log-normal random walk)或者几何随机游走(geometric random walk),这就避免了股票价格出现负值的情况。

有效市场假说。该假说指出市场非常擅于设定公平的股票价格,没有人能比其他人获得更好的收益,除非纯粹靠运气。芝加哥大学经济学家尤金·法玛(Eugene Fama)从理论和实证两方面对这个观点进行了深入开发。

比较难的一个问题是某些极有才华的投资者能否战胜市场。他们并没说没人能从股市中赚到钱。他们也没说没人能获得比平均收益更高的收益。也没说所有战胜市场的人都一定仅仅是靠运气取胜的。

投资高手的定义需要谨慎界定。评判的标准就是他们要能通过某种逻辑体系获得优于市场的风险调整后收益,而不是靠运气

萨缪尔森明显感觉到巴菲特的成功应该归类为极少数“无法解释的案例”。萨缪尔森还是对自己的个人投资进行了对冲——他把自己的一些积蓄投进伯克希尔-哈撒韦公司

法玛的“弱式”(weak form)有效市场假说坚称,你无法通过对过去价格的了解推测股票未来的价格,进而战胜市场。指出技术分析是毫无价值的

“半强式”(semistrong form)有效市场假说提出,无论如何利用公共信息都是无法战胜市场的。

“强式”(strong form)有效市场假说提出即使你能够了解到还未公开的企业信息,你也无法战胜市场,“内幕交易”毫无价值。

50年代末,香农开始对股票市场进行深入研究,这既是为了满足他的求知欲,也是为了赚钱。他买了上百本经济学和投资方面的书,塞满整整3个大书架。

数学家的卡尔·弗里德里希·高斯(Carl Friedrich Gauss)也做股票生意。

年薪仅1000泰勒的瑞士数学家欧拉死后留下的现金和证券资产居然高达170587泰勒

艾萨克·牛顿在投资南海贸易公司时损失了大约2万英镑

有一次,爱德华·索普到香农家拜访时曾在黑板上看到一个式子:2^11=2048索普询问含义。克劳德和贝蒂都陷入沉默。犹豫了片刻后,他们解释说他们一直在炒新发行的热门股票。他们的收益几乎每个月都翻番,他们正在计算他们将拥有多少钱

香农夫妇购买新发行的技术股份获得成功

索普用自己的积蓄以每盎司1.3美元的价格买了一些白银。价格涨至2美元左右时,他又以保证金的形式(借钱)购买了一些。后来价格下跌,索普无法追加保证金,因此损失了约6000美元。“我上了昂贵的一课。这节课让我懂得你不可能通过从新闻中了解的消息而在市场中获得任何优势。”

索普的创新之处在于精确计算出要达到抵消卖空认股权证风险的目的需要购买多少股票。这种技术现在被称为“德尔塔对冲”(delta hedging)

凯恩斯 “市场保持非理性的时间比你能支撑的时间长得多”

对冲基金和普通传统互惠基金之间的区别现在一部分体现在监管上,一部分体现在社会经济学方面。互惠基金的投资者主要是美国的中产阶级,法律监管十分严格,通常不允许卖空或者使用杠杆。而对冲基金的投资者主要限制为有钱人或者机构。监管者给予对冲基金经理人更宽阔的活动空间,因为他们通常认为那些富有的投资者自己会多加小心。

索普说真正检验那些大规模投资是否可行的方式就是“你是否睡得着觉”。如果投入数额对他造成太多困扰,他就会缩减投入。

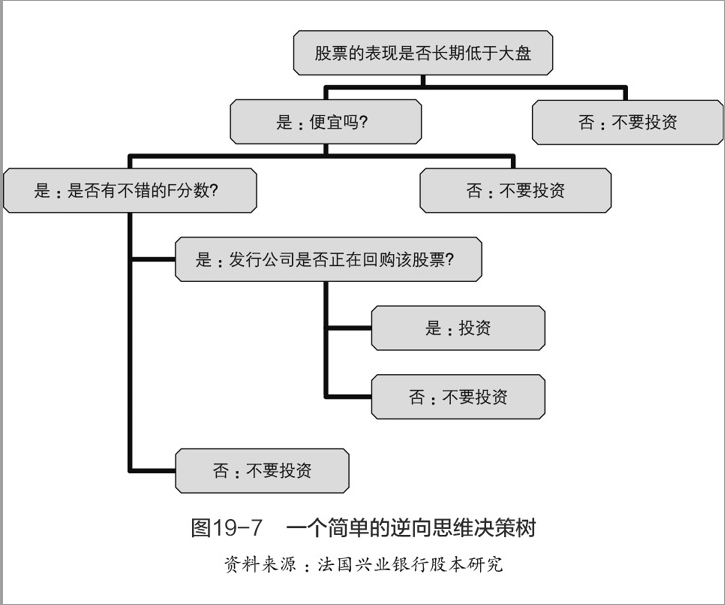

信奉有效市场理论的人们通常认为利用套利机会赚钱太容易,因此价格不会大幅度偏离正常轨道太久。但索普的经验表明并非如此。他了解到套利者通常会受到交易成本、错误定价证券的供应、凯利公式以及其他因素的制约。错误定价回归正常需要经历几周、几个月甚至更长时间,而索普可以利用这段时间以数学上的最高速度从中获利。

积极投资者指的是那些幻想可以战胜市场的人。积极投资者把资金投资到除市场投资组合之外的任何投资中。积极投资者包括任何试图挑选“优良”股票而避开“不良”股票的人,或者那些把钱投入主动管理型互惠基金或者投资合伙公司由他人帮忙打理的人。[评:此处的 积极并非褒义,可以理解为主动投资者 ]

积极投资实际上是一种零和游戏。如果某个积极投资者的表现高于平均值,那么必然有其他积极投资者的表现低于平均值。不要认为积极投资者获得的收益是来自那些懦弱的满足于平均收益的消极投资者,从而逃避这个结论。消极投资者的平均收益与积极投资者的平均收益完全相同

索普用软件计算出标准普尔期货的公平价格。计算机模型让索普了解到标准普尔期货像很多令人兴奋的新兴事物一样被估价过高。这就说明普林斯顿-纽波特公司可以通过销售标准普尔期货而赚钱。但是对冲交易则需要购买标准普尔的全部500只股票,这使交易成本大大增加。索普进行了深入计算并得出结论,购买精选的标准普尔股票组合将为交易提供有力保障。这个轻松赚钱的机会持续了大约4个月,利润高达600万美元。

随着1982年财政年结束,索普和里根已经成功在13年内将初始的每个1美元增长为6.61美元。

发现大数定理的雅各布·伯努利正是丹尼尔的伯父。雅各布教他的弟弟约翰学习数学。约翰和雅各布一样聪明,但也同样自负。伯努利兄弟俩有个非常不幸的习惯,就是总爱互相竞争研究同一个问题。他们总是发表文字严厉抨击对方。丹尼尔既是数学家,也是物理学家。他发表了著名的法罗牌赌博分析文章,后来还发现了被应用于机翼设计方面的“伯努利效应”(Bernoulli effect)。约翰对自己儿子取得的成就并不感到高兴。当父子俩在1734年一起被授予一项法国科学院奖项时,约翰将自己的儿子丹尼尔赶出了家门。约翰抱怨称获奖的应该只是他自己,而不应该是他们两个人。1738年,丹尼尔出版了一本非常重要的著作,名为《流体力学》(Hydraulica)。第二年,他的父亲用自己的名义出版了内容几乎相同的一本书,而且虚报日期为1732年。通过这一计策,约翰可以堂而皇之地声称他儿子出版的书系剽窃。

伯努利的真正贡献就是创造了一个新词。这个词被翻译成英语“utility”(效用),描述的是人们赋予金钱的主观价值。伯努利认为人们根据本能采取行动以最大限度获得效用——不一定是最多钱(美元或是达克特)。伯努利指出:“物品的价值绝不能建立在其价格基础上,而必须建立在其产生的效用基础上。物品的价格只取决于物品本身,而且对任何人来说都一样;然而,效用取决于做出评估的人所处的特定环境。”

效用与财富的对比图。曲线的形状(以及伯努利提出的金钱收益与既有财富成反比的法则)描述的是一个对数函数。伯努利的概测法因此被称作“对数效用”。

英国经济学家威廉·斯坦利·杰文斯(William Stanley Jevons,1835—1882)认为对数效用适用于消费品和财富——“随着人们生活必需品(比方说普通食品数量)的增加,最后使用的部分所产生的效用或者利益会随之降低。”

获得对数效用的某个人的财富每增加10倍,他的幸福程度都是相同的。也可能并无道理。但有一点值得注意,这种财富值呈10倍增长的案例让人难以消化。如果你考虑的只是“过得不错”的话,那么100亿美元和10亿美元对你来说并没什么差别。对数效用同样也不是好的贫穷模式。因为它暗示当你失去最后100万美元的90%和失去最后一角钱的90%时一样痛苦。这很荒谬。

“概率注释”中,威廉姆斯说,“如果一个投机者习惯于将他的资金加上收益(或者损失)冒险投入到连续的每一笔交易中,那么他应该选择所有价格的几何平均数,而不是算数平均数作为可能的价格分布中的代表性价格。”

伯努利的理论认为风险投资应该通过产出的几何平均数进行估算。

几何平均数是n个值连乘所得结果的n次方根。几何平均数几乎总是小于算数平均数(特例就是所有平均值都完全相同时,这两种平均数也相同)。这就是说,计算几何平均数的方法是估算风险命题更为保守的方法。伯努利认为这种保守主义更好地反映出人们对风险的厌恶。

几何平均数几乎总是小于算数平均数(特例就是所有平均值都完全相同时,这两种平均数也相同)。这就是说,计算几何平均数的方法是估算风险命题更为保守的方法。伯努利认为这种保守主义更好地反映出人们对风险的厌恶。由于在风险投资中,几何平均数总是小于算数平均数,“公平”赌博实际上是不利的。伯努利说这是“大自然在警告人们远离赌博”

根据伯努利的观点,当赔率向有利方向倾斜时,赌博才有意义。当赌博双方存在财富差距时,赌博活动也能有意义。“对于某个人来说,投资某个受质疑的企业或许是理智的,但对于其他人来说,这么做或许是不理智的。”

凯利的法则最终可以被重新陈述为这样一个简单的法则:选择赌博或者投资时,选择最终结果的几何平均数最高的那个。这一法则就是“凯利准则”,比凯利公式“胜率/倍率”在计算赌注大小方面应用更加广泛。

1942年,约翰·梅纳德·凯恩斯写道:“有人认为对众多不同的公司分别进行小额投资,尽管对这些公司的信息了解不足,无法做出准确判断,但也比把大笔资金都投入到一家你非常了解的公司要安全得多,这种投资策略让我觉得滑稽至极。”

马科维茨是投资组合理论主流学派的创始人,因均值方差分析而闻名。马科维茨用统计学数据证明了多样化投资——购买大批不同股票,每只股票持有量都不太多——是如何削弱风险的

拉塔内于1959年,发表 “风险投资选择准则”(Criteria for Choice Among Risky Ventures),称为几何平均数准则。他表明这只是一种缺乏远见的策略。

1959年,哈里·马科维茨出版了著作《投资组合选择》

马科维茨是唯一一个看到几何平均数准则中存在诸多价值的经济学大家。他发现均值方差分析是一种静态的单周期理论。实际上,它假定你现在计划购买一些股票并在特定的时间框架结点将其抛售。马科维茨理论试图在单周期内平衡风险与收益。

马科维茨注意到几何平均数可以通过标准(算数)平均数和方差进行估算。几何平均数约等于算数平均数减去方差的1/2。进一步引入统计度量可能会使这一估算值更加精确。

1960年,统计学家里奥·布雷曼(Leo Breiman)发表了文章《最佳长期企业扩张投资策略》。布雷曼是第一个提出几何平均数最大化可以将达到特定财富目标的时间缩至最短的人。

只有当赌博利润可以进行再投资时,凯利准则才能发挥作用。

20世纪60年代中期,香农开始定期在麻省理工召开会议,就科学投资这一议题进行讨论。参会人员来自各行各业,其中包括保罗·萨缪尔森。

香农阐述了一个通过随机游走赚钱的方法。他让观众试想一只价格随机上下波动的股票,上下波动并不存在整体趋势。然后把一半资金投入股票,另一半放在“现金”账户中。每天,股票的价格都会发生变化。每天中午你都要“调整”投资组合。也就是说,你要计算出整个投资组合(股票+现金账户)现在的价值,然后从股票投资中抽出一部分加到现金账户或者从现金账户抽出一部分加到股票投资当中,这样做的目的是与最初股票和现金投资各一半的组合方式保持一致。在他自己的投资中是否用到了这一策略系统?“没有,因为交易手续费高得能杀了你。”香农答道。

真正想要赚钱的人应该遵循(普通)凯利赌徒的做法,总是追求最大几何平均数。当凯利赌徒被允许按任何比例拆分资金总额投入现金账户和随机游走的股票时,他会选择一半对一半的拆分方式,因为这样做的几何平均数最大。香农的计划是凯利赌博的一个特例。

香农的系统是固定比例调整型投资组合的示例,是马克·鲁宾斯坦(Mark Rubinstein)和尤金·法玛等经济学家一直在研究的一个重要思想。鲁宾斯坦表示,在某些特定的假设条件下,最佳的投资组合总是固定比例调整型投资组合。要定期重新调整股票、债券和现金的持有量。因为这能让你获得稍高的风险调整收益,尽管手续费和资本收益税削弱了这项利润。

萨缪尔森的敏锐之处在于:凯利赌徒为了在雨过天晴后获得最终财富,一直在进行买卖交易。如果他们真正明白这些交易的实质,那么有些人就不会选择做这样的交易了。

正如凯恩斯所说,长远来讲,我们早晚都会死去。我们愿意去承担不可能在我们有生之年对我们造成伤害的风险。

萨缪尔森说,在你期望获得最大化长线收益且不承担破产风险之前,你最好确定这确实是你想要的,因为你可能真的会实现这个愿望。

尼尔斯·哈克森1971年发表的文章《资本增值与投资组合选择的均值方差法》在效用理论和均值方差分析的框架内将凯利和拉塔内的理论进行了重塑。

在1972年和1976年发表的文章中,哈里·马科维茨认为长线投资者的效用函数应该以复合收益计算,而不是根据最终财富值计算

行为金融学研究表明人们不仅受绝对收益和损失的驱动,同时也受到嫉妒心理的驱动。

还有一个问题。生命是短暂的,而股市投资是一个进度缓慢的游戏。以获得短期价差为目的的证券投机商比典型的小型投资者更适用凯利系统

赌徒们很喜欢的一种方式就是“减半凯利模式”。你的投注金额总是凯利赌注金额的一半。完全采取凯利准则下注的赌博者在资金翻倍之前有1/3的概率遭遇资金减半。减半实行凯利准则的赌博者则只有1/9的概率在资金翻倍之前遭遇资金减半。

大多数成功利用凯利公式的人实际上都旨在进行少于凯利赌注的投注——金额总数取决于人们对赌博的不确定性和对稳定性的看法。

另外一个降低凯利系统风险的方法就是多样化操作。

凯利准则对普通股票投资的吸引力是有限的。任何将全部资产投入股票的人都不得不接受财产出现大幅度缩水的情况。

黑色星期一对于有效市场假说也是一次严峻的考验。很多人很难理解对市场价值的合理评估如何仅在一天之内就改变了23%,而且除崩盘本身外并没有其他重大利空消息出现。

20世纪70年代默顿曾写过,市场可以表现得像一只跳蚤,也能表现得像一只蚂蚁。大多数时候,股票价格就像蚂蚁一样来回徘徊。偶尔,价格会像跳蚤一样跳跃。默顿推理称在期权定价时应该把这种跳跃的情况考虑进去。这些跳跃情况的存在表明,很多流行的模型,包括布莱克-斯科尔斯公式在内,并不是完全准确的。

尽管索普并没有被控任何罪名,但他的对冲基金受到了致命的打击。在《反诈骗腐败组织集团犯罪法》指控案件的阴霾下,基金的投资者想要退出。1988年12月,索普和里根解散了合伙公司。资金结算都返还给了投资者。

普林斯顿-纽波特合伙公司19年的纪录绝对是本垒打。在1969年开业之初投入基金的1美元到1988年结业时都已经增长为14.78美元。在这19年里,除去费用后基金的年平均复合收益率达到了15.1%,而同期标准普尔500指数基金的年平均收益率为8.8%。普林斯顿-纽波特的投资者们以高于市场6个百分点的优势击败了市场。

长期资本管理公司(LTCM)是第一家募集到10亿美元的基金。计划除去费用后获得的年收益为30%,收取的费用为利润的25%(而不是正常的20%),加上每年投资资产的1%。到1997年10月,基金的资本已经从12亿美元迅速增长到71亿美元。

长期资本管理公司的策略是利用杠杆( 使用了近30倍的杠杆 )将这些微小的盈利机会增大到足够引起重视的程度。长期资本管理公司的核心业务是收敛式交易,是一种长短线对冲的交易,

长期资本管理公司的人都清楚地知道,通过杠杆增加利润的同时也增加了破产的风险。他们告诉投资者,他们通过金融工程能够控制风险

让长期资本管理公司在很多交易中根本不用支付保证金。

曼通解释说:“当你跌了一半的时候,人们就会以为你会一路下跌。他们会推动市场对你不利,他们不会促进你的交易,你们完蛋了。”

1998年9月23日,星期三,是长期资本管理公司作为自由机构营业的最后一天。纽约美国联邦储备银行召集长期资本管理公司交易对手方的银行和投资公司召开了一次会议。他们把这些机构统一称为财团,财团同意向基金注入36.25亿美元资金。长期资本管理公司已经从其顶峰时期的资产价值中损失了44亿美元——相当于90%,仅基金的合伙人们就损失了18亿美元。这基本相当于当年他们在基金中的投资的价值,现在已经严重缩水至2800万美元。默顿损失了1亿美元,希利博兰从超过1亿美元的资产净值堕落至负债2000万美元。

沃伦·巴菲特惊讶于“10或者15个平均智商在170左右的家伙”是如何让自己陷入“输光所有钱的境地”

《财富》杂志指出两位诺贝尔奖得主(默顿和斯科尔斯)已经“用他们的桂冠换来了金融市场的安慰奖,这就是大面积垮台并被视为笨拙的失败者的耻辱”。记者对此次失败提出了3点原因:杠杆、大尾巴效应和狂妄自大。

罗杰·洛温斯坦畅销书《营救华尔街》(When Genius Failed)指责默顿和斯科尔斯忘记了控制着现实交易者们的那种掠夺性的、贪得无厌的、压倒性的自保本能。他们忽略了人的因素。

或许能够最好地解释长期资本管理公司所出现问题的一个词就是超额下注(overbetting)

风险管理是在工作中很难学的一门课程。可能经历数年毁灭性的超额下注才会让一个交易员遭遇大爆炸。一旦发生这种情况,他的职业生涯或许就结束了。

1986年8月11日,《巴伦周刊》汇报了1026家互惠基金的近期表现。香农取得的收益高于其中的1025家。

香农强调:“我们能够根据对公司管理以及市场对公司产品的未来需求的评估推断出有关收益增长的信息……长期来看,股票价格将会跟从收益增长。”因此,他几乎不关注价格的走势或波动。他说:“我认为关键数据不是在过去的几年或者几个月里股票价格的变化程度,而是在过去的几年里收益的变化程度。”

我们已经在股市中摸爬滚打了35年。刚开始的几年是学习阶段——我们进行了大量交易,但收入甚微。转为长期持股后,我们的整体年收益增长率已经达到28%。

大多数信奉有效市场假说的经济学家们都承认,确实存在一些市场异常无效的情况,但他们不屑理睬。那些看起来似乎战胜了市场的交易员或者对冲基金只是运气好罢了,最终都会像长期资本管理公司或者永福基金一样走向破产。没有人真正获得了超额的风险调整后收益。

巴菲特:想象一下所有2.15亿美国人都结成对子向一次抛硬币活动下注1美元。20次抛掷后,游戏中将剩下215个人。每个人持有的钱都将超过100万美元。,“我是如何在20天中每天早上工作30秒就将1美元变成100万美元的”

“统计套利”(statistical arbitrage)的计划

基础分析是通常购买股票并持有几个月、几年或者几十年。持有股票的时间越久,大幅度战胜市场就越困难。

打算战胜市场的长线投资者必须要找到现在被严重低估的股票,而且必须能够预测遥远的未来可能发生的情况。二者都是很难的要求。

索普和巴塞尔的研究焦点在短线上。他们的软件可以挑选出在前两周按照百分比计算上下浮动最大的股票,这些浮动是根据股息和股票拆分进行的调整。这些公司都曾因为或好或坏的消息令市场震惊。他们发现上浮的股票在短期内回落的趋势很强烈,而下跌的股票又趋于上浮。

史蒂夫·水泽已经加入了这个新公司,负责浏览彭博资讯,寻找可能扰乱交易的任何令人震惊的消息。由于其不可预知性,企业的并购、拆分和重组对计划都是不利的。一旦出现这样的消息,水泽就会把受影响的公司名字加入股票“限制清单”中以免再进行新的交易。

根据索普的说法,每笔交易都有大约0.5%的利润,其中一半用于交易手续费。每笔交易剩下的0.25%的利润累加起来变成了可观的收益。山脊线合伙公司从1994年到2002年,其扣除费用后的年平均收益为18%。

索普的成就令人费解的地方在于,他那种在旧的市场无效情况失效后总能不断发现新的市场无效情况的能力。这是一种天赋。统计套利从某种程度上要比传统的投资组合经理人凭直觉进行的交易更容易理解。这是一种运算法则,是交易员通过一行行计算机代码费力地计算出来的。统计套利操作的成功足以说明市场上总是存在无效的情况,凯利准则指导下的资金管理系统可以利用这些无效情况获得高于市场的收益,而同时不必承担破产风险

第一个获胜季在1986~1987年。几乎是在资金刚开始流入时,本特和伍兹就开始为利润分配而争吵。辛迪加分崩离析,每位合伙人获得了一份软件副本。几年内,本特、伍兹和西蒙斯都成了千万富翁。

“人,不仅是在轮盘赌博时,而是在任何地方、任何时候,都只会竭尽所能从其他人那里攫取点什么”

克劳德·香农于2001年2月24日去世,

爱德华·索普在2002年10月关闭了山脊线合伙公司

提及的图书

《击败庄家》 21点的制胜策略

这些书中,有亚当·斯密的《国富论》(The Wealth of Nations)、

约翰·冯·诺依曼和奥斯卡·摩根斯特恩(Oskar Morgenstern)的《博弈论与经济行为》(Theory of Games and Economic Behavior)、

保罗·萨缪尔森的《经济学》(Economics)

弗雷德·施韦德(Fred Schwed)《客户的游艇在哪里》(Where Are the Customers’ Yachts?)。

《战胜市场》(1967)(Beat the Market)

1959 哈里·马科维茨 《投资组合选择》

迈克尔·刘易斯(Michael Lewis)1989年的自传《说谎者的扑克牌》