转自: 雕爷 https://mp.weixin.qq.com/s/scLUhrUkBjNoDt2qCynRTA

月度归档: 2023年9月

每小时20块钱左右的工资水平是导致许多问题产生的根源!

戳上方 孔氏心学关注我

孔氏心学关注我

这两天在网上看到关于山东临沂大学邢教授跑一个月外卖就是为了写文章的话题。

看到这我就想到了我之前跑外卖时候的情景,我在18年的时候跑过几个月的外卖,当时是跑的美团众包,还需要参加一个培训,加入同城众包。

当时也没有什么经验,基本上早上出去,跑到中午以后电瓶就没电了,下午就回去充电。

也是刚跑,每次我只敢同时接两个单子,加上对地方的道路并不熟悉,这也导致了各种的超时。这也导致差评和各种的投诉。

我还是挺佩服专职送外卖的,有大神一个月跑两千单以上,其实跑过就知道,看上去很容易,但是谁跑谁知道,真的没那么简单。

我当时跑的时候,一天十几个小时也不过40单左右,收入的话是5千多。我跑了大概一个月多一点,不是我不够努力,实在是没那么多单给我跑。

全年无休,折合算下来的话,每个小时不到20块,各种的抄近路,闯红灯,碰上雨雪天气的,说直白点,拿命在换钱。

其实据我了解,日本送一单外卖的起价就是32元人民币,而北美是6美元,而我们则是2块到6块不等。还需要感谢老板。

抖音上有个华人在美国送外卖,别的外卖员一个月赚三四千,他每月赚上万,为什么?

他以前在国内就是送外卖的,把在国内送外卖的经验拿到了美国,拼命送。

一天十几个小时,别的外卖员下班回去吃饭睡觉找妹子了,他还在送。

如果美国有几千万他这样的人,你们信不信会把整个外卖员产业给干到最低工资线?

就底层劳动者的收入而言,日本是国内的8-15倍,北美是国内的10-15倍。

而看看我国的工厂工人的工资也不过每小时25左右,碰到年前业务需求大量需要人手的时候,30块钱每小时己经是极限了。

也不知道从什么时候开始,“打螺丝”和“搬砖”成了遍布网络世界的梗,代表一些重复劳动,收入不高,没有多少上升空间的工作。

之所以这么有共鸣,主要也是这个世界上大部分人干的都是这样的工作,不想干,却没得选。

相应还有说法叫“进厂”,指那种在工厂里的计件或计时工作。这就比较常见了,保守估计都有一两亿人在做这事。

除了月薪只有4000-5000,如果是靠自己的话,基本上是买不起房子的。

也许你会说你出身卑微,学历低,没有背景,能找到一份稳定的工作,长期混个温饱就很不错了。

但是,你有没有想过,你认为你在找一份稳定的工作?你认为你能用5000元的月薪过上好日子吗?你认为你能用这些碎银子养家吗?

其实这些进厂的人有几个共同点就是:经历和学历都差不多,出身经济不太发达地区的农村或者小镇,因为各种原因比较早地离开校园。

在中专或高中混了几年,就和大家一起离开家乡,加入了打工人群体。

这也是绝大部分人被迫唯一的选择。

还有很多年轻人早早的辍学外出打工,后来受不了离开去干别的。

然后又因为各种原因干的不好混不下去了又再回到厂里继续“打螺丝”和“搬砖”。

厂里的基本工资只够活命,想多挣钱都靠加班。

所以前不久比亚迪工人因为单子不够,加班时间少了,很多人离职就是这个原因。

而且厂里对工人们的一个惩罚措施,也是不让工人加班,如果经常不让加,基本上他很快就得离职了,因为赚不到啥钱。

今年的就业环境不好,很多企业都开18甚至16的时薪。

九月份工资能高一些。因为每年寒暑假学生们就会去工厂赚钱,他们要得少,把工资给打了下去。

等到九月份他们回去上课,劳动力市场一下子少了一堆人,剩下的工人工资立竿见影就上去了。于是不少人等工资低的时候他回家待着,等工资高了再出来。

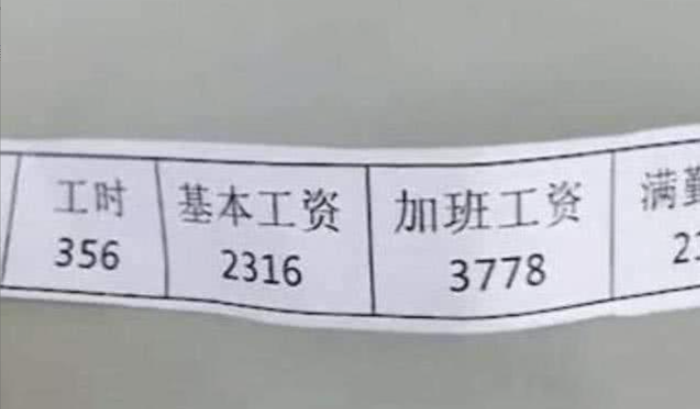

我有位粉丝私信我说:他在深圳打工,底薪2360,换算成时薪的话等于每小时13.4。

周一到周五的加班是1.5倍工资,周末是双倍,一个月有八天周末,22个普通工作日,一天一小时就餐时间,两班倒,一天11个工时。

也就是你的工时为(8小时+3小时×1.5倍)×22天+8天×11小时×2倍=451,工资为451×13.4=6043.4,如果有点福利的话,当月工资还高一些。还是无休的情况下。

虽然一直在说提高工人的福利待遇和工资,但是实际上到工人手中的工资基本还是和以前差不多的。

有的工厂甚至是更加的恐怖变相的降低工人的工资和福利待遇,还有的工厂是想各种的办法让老员工辞职然后重新招一批新员工,降低生产的成本。

不过也没什么办法,生活还是得继续,如果有建议,还是希望国家能推动社会透明化,让食利阶层少一些,给基层让一让利,慢慢把基层收入提上来。

转自: https://mp.weixin.qq.com/s/u_qhhO9FVjlhIH585AZVjg

稳健致远——伊利2023年中报评点

一、中报数据理解:

伊利股份2023年中报发布,营业收入达到了659.8亿,同比增长4.38%,归母净利润为63.05亿,同比增长了2.81%。营收、盈利再创新高的同时,也要知道伊利已经实现了连续30年业绩增长,而且是疫情3年中,唯一一家营收、净利保持双增长的综合型规模乳企。

最近披露的各家公司中报里,不少消费股的细分板块龙头企业,利润都是负增长的,有些看起来增速不错的公司,也受益于去年上半年的低基数。伊利2022年上半年归母净利润增速超过了15%,在市场复苏整体步伐较慢的大环境下,能继续实现正增长,相比同行,已属不易。

截至8月31日收盘,伊利股份的市盈率在17.23倍,百分位处于历史底部,比2008年和2018年时候还要低。而股息率更是达到了4%,比十年期国债收益率高出54%,这就是白马股的安全边际了。

二、乳制品行业的绝对龙头:

中报里最亮眼的,还是那些“第一”:

1、公司液体乳业务,实现营业收入424.23亿元,整体零售额、市占份额继续稳居行业第一;

2、公司冷饮业务营业收入91.58亿元,同比增长25.54%,增速远超行业水平,稳居市场第一;

3、成人奶粉业务市占份额约23.8%,稳居市场第一;

其他业务线中,婴幼儿配方奶粉和奶酪业务也都保持了较快增速,市场份额位居行业前列。

跟踪伊利的时间久了,已经习惯了这些优势,但7月份我曾经到过呼和浩特的伊利现代智慧健康谷,做过现场调研,知道没有哪个第一是平白无故的。乳制品是一个完全开放的高度竞争行业,还有那些地方特色企业的阻击,伊利每一份成绩都是不断突破自己得来的。

三、伊利当前的优势所在:

1、技术化、高端化,不断强化产品的竞争力,提升毛利率;

乳制品是与健康息息相关的,产品一直都在随着科技的进步而不断创新。品质化、多样化、高端化,是当前的明确方向。在高端领域,金典的优势无可动摇。而公司也通过全面提速产品与技术创新步伐,积极开拓健康食品业务的新领域,推动业绩稳步增长。

今年上半年,新品收入占比已经提升至15%。例如,安慕希零蔗糖系列新品,上市52天销售额即突破2亿;冷饮中,7款新品即贡献近10亿元收入。这为公司整体业务发展,贡献了更多增量空间,也让竞争对手更加难以追赶。技术加持,即便有时候看起来销量的绝对增速没有那么快,通过毛利率的提升,也可以完成业绩增长的要求。

2、渠道进一步下沉,深入村镇这个未饱和市场;

当前的乳业发展,一方面在不断产生消费升级,高端奶的消费量越来越大;另一方面,则是不断下沉市场,农村市场还有不小的成长空间。如图所示,目前农村居民的饮奶量大幅低于城镇居民,但市场占比却在不断地提高。

凭借行业龙头多年的优势沉淀,伊利在渠道建设上是有坚实基础的,产品系列上也足够丰富。中国有近5亿农村人口,相当于美国和日本的人口总和,这仍然是一个庞大的市场,还有很大的成长空间。

3、通过全链数智化,降低成本,提升经营效率;

上半年,伊利继续加快将数智化创新融入全产业链“毛细血管”,大力提升经营管理效率。在上游,建设了全球智能化程度领先的智慧牧场,全程无人工干预,不仅可以实现牧场管理的标准化、规范化,还大大提升了整体运营效率;在中游,打造智能工厂,通过数智化赋能,全面提升生产力;在下游,则是推动“全域、全场景、全生命周期”的消费者数智化运营。

伊利还通过数智化应用,进一步强化全渠道的精细化管理,提高渠道运营效率,促进业务持续增长。推动全产业链数智化转型以来,伊利端到端的产品创新周期缩短了20%,间接采购效率提升了40%,采购成本对比市场下降了10%,整体采购成本对比行业市场,一直保持5%到7%左右的优势。

4、全球供应链高效协同,有更好的产品支持和效率提升;

伊利通过完善海内外市场及生产基地联动机制,全面提升全球供、产、销的统筹规划、运营协同及风险应急能力,充分发挥“全球供应链网络”高效协同优势。

截至2023年6月底,公司在全球拥有75个生产基地,产品销往60多个国家和地区。这不但可以提供更好的产品支持和提升效率,也为日后伊利的进一步国际化发展,奠定了坚实基础。

5、品牌优势越来明显,连续十年亚洲乳业第一,高居世界前五;

在凯度消费者指数《2023品牌足迹》中国市场报告中,公司连续8年位列中国市场消费者首选品牌榜榜首;在2023年Brand Finance全球最具价值乳品品牌10强榜单中,伊利品牌价值同比大增17%,连续四年位居全球乳业第一。

四、伊利的发展空间依然广阔:

投资者谈及伊利的现有优势,基本上都是没有质疑的,但大家也比较担心,人口整体增速在下降,甚至未来会出现负增长,对乳制品这个行业是有明显限制作用。作为行业龙头,伊利的发展空间,还会像过去30年那么广阔吗?

我们可以从如下几方面来看这个问题:

1、龙头企业,仍可提升利润空间;

经过几十年的经济快速发展,消费者的购买能力越来越强,对健康也是越来越关注。现在大家购买乳制品,价格因素的权重在下降,更强调产品健康、高品质和品牌。

高品质,需要在营养和功能上不断做全方位的提升,这是伊利这样强调研发和创新的企业所擅长的,是竞争对手难以抗衡的。结合亚洲第一乳业品牌的加持,伊利仍然可以超越行业增速,不断提升自己的利润空间。

2、国人的饮食结构正在变化,对乳制品的需求不断增加;

近年来,咖啡、奶茶、西点等耗奶量较大的食品,正在迅速普及,这对传统饮食结构的冲击是非常大的。很多年轻人,已经习惯了饮用含乳量较高的饮料,食用含乳量较高的食品,这个量还在快速增长。

未来很长一段时间里,国人的人均乳制品消费量,还会持续提升。即便人口数量的因子发生变化,行业空间依然能够保持一定的增速。

3、国际市场空间,还是广阔的处女地

伊利已经在全球建立了75个生产基地,这是一个具有高度战略前瞻眼光的布局。国内市场是深入挖掘,精耕细作,而国际市场有着几倍于国内的人口基数,是一个完全看不到天花板的巨大市场空间,绝对大有作为。

目前为止,国内的食品企业还没有在国际上取得重大成功的先例,但随着中国国力蒸蒸日上,文化影响力也会随之不断提升。当年可口可乐的全球布局,就是美式文化落地的结果,作为全球前5的乳制品巨头,伊利已经做好准备了。

目前,伊利的冷饮产品已经在东南亚站稳了脚跟,增速还在不断加快。作为投资者,当然希望这个步伐能够再快一点,但薄发必须厚积,我们再多一些耐心吧,相信为时不远。

4、突破乳制品的行业限制,成为健康食品行业的强者

到目前为止,伊利的营收基本都来自于乳制品行业。但在去呼和浩特调研的行程中,我也看到了矿泉水、瓶装现泡茶等产品。应该说,伊利对进入更多的食品领域,是有准备的。

中国的食品消费能力无需多言,但其他细分市场中,品牌集中度还是不高的,很少有哪个主要板块,能出现伊利这样世界前5的品牌。可以说,中国的食品行业正期待着“中国雀巢”的出现,这是整个食品行业全面提升的标志,也是一个至关重要的内在驱动力。

和国际化一样,进军更大的业务领域,伊利还在起跑阶段。个人理解,某种程度上来讲,伊利在乳制品行业的发展基石,足够稳固,等到资源更加丰富的时候,超越乳制品领域,是伊利的必然选择。

转自: 朱酒 https://mp.weixin.qq.com/s/SGyKFyQJJyUF6wk6F8gxzQ