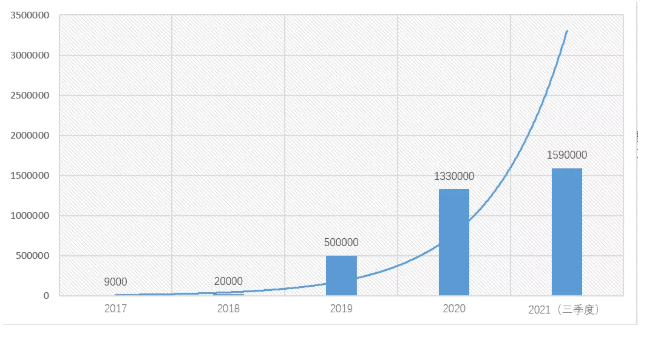

先给大家看张图——

一条陡峭的曲线,伴随时间推移,数值激增。指数级激增的数值是什么?

阿里司法拍卖的法拍房数量。

2017年,9000套;2018年,2万套;2019年,50万套;2020年,133万套;2021年三季度末,159万套;2021年末,大概率突破160万套……

最初,我研究法拍房是为了捡便宜。

为了捡到妥当的便宜,我就要研究每套法拍房背后的债务关系。

越研究,越心寒。

每一套的法拍房背后,都是一个业主的血泪史。

今天,我想通过这篇文章告诉大家——

法拍房源背后的业主,都是怎么破产失败的?

他们用血淋淋的现实,给我们的告诫是什么?

提到法拍,很多人都会陷入一个误区——

法拍房的出现,都是因为炒楼断供。炒房炒断了现金流,崩盘断供,银行收回了,法拍了。

事实并非如此,我所关注的上百套法拍房中,炒楼断供的极少。

法拍房的来源,大致主要分为以下三类——创业失败的,占了40%左右;

稀里糊涂给人签了担保,别人还不上,把你房拿来抵债的,占了30%;

剩下的是各种莫名其妙的个性原因,不具备探讨性。

创业失败,很好理解。

当下这种“技术红利衰退,增长动能放缓” 的存量竞争环境中,普通人最好不要盲目去创业。最难以理解的就是——

稀里糊涂的担保,竟然占了3成的比例。我所经历的法拍房,经常能碰到类似下面的案例。

某个被执行人,个人财务状况还不错。

某天,身边某个朋友,拿着一份担保合同站在你面前——

兄弟,帮个忙,担保个三五百万。平日里,这个朋友的财务状况似乎也不错。

偌大一个公司,或是厂子,上百号员工,动不动都是出国团建,固定资产动不动就是10来套房,上千万的设备。

此时此刻,被执行人心里和你想的一样。

这么大个公司,这么大的老板,上千万的设备,10来套房,就是让我担保个三五百万而已。

怎么可能出问题,能出什么问题?就算出了问题,人家又有这么大的盘子兜底。

人家能找我,那是把我当兄弟,看得起我。于是,就莫名其妙签了担保。

于是,就莫名其妙爆了雷。

很多事,直到暴雷后才能窥得全貌——

原来上千万的设备、10来套房,早特么被抵押出去了;

原来在找到我之前,这个看似夯实的老板,早找了一圈朋友;

原来这圈朋友,好死不死跟我想的一样,找我是把我当兄弟;

原来整个债务链条涉及资产上亿,甚至是数十亿……到最后,小丑竟是我自己。

他爆了个雷,顺带把你家房子炸成了法拍。

一份担保协议的背后,你永远不知道是多大的坑。你以为只是500万,却不知道在这500万背后,是几十个五百万。我希望大家能永远记住一句话——

永远不要为任何人担保。不管是自己所在的公司,还是骨肉至亲,哪怕是姐妹、兄弟,都不要担保。

永远不要把钱交给民间借贷或私人借贷。我研究了上百套法拍房,研究了近百个案件裁决,发现一个共性问题——

民间借贷和私人借贷,在90%以上的时间里,都是最后的不得已。如何去理解这句话?

90%以上的案件里,被执行人前两年的借贷关系都发生在银行和正规机构之间。但是,在暴雷前的一年,债务链条的最终落脚点都是民间借贷和私人借贷。

也就是说——

被执行人在民间借贷之前,已经把银行和正规机构这条路走完了债务规模,已经累计到无法承担的程度。

已经从银行借不出来钱了,万不得已去借了民间高息贷款。被执行人的借贷轨迹,往往如下:

银行→借贷机构→民间借贷→私人借贷→三五千的消费金融……

通过上面的债务链条梳理,我们能很清晰的看到:民间借贷和私人借贷,往往是借贷关系恶化的最后一环。一旦债务链条走到民间借贷这一步,暴雷几乎就是必然,没有意外。

绝大多数人,都学不会“输了要认怂,挨打要立正”。这世间万事,总逃不开一个“我不甘心,还能翻身”。他一个不甘心,你就要替他顶上雷。

我希望大家能永远记住一句话——

永远不要把钱交给民间借贷和私人借贷。

最坏的借贷关系,往往出现在最好的时候。这句话,是橡树资本的霍华德马克思说的。

你越研究法拍房,就对这句话的感悟越深刻。

你再回过头,去看看开头那张图——

法拍房,是从哪一年开始激增的?2017-2018年!我们再回想一下,2017年是什么样的宏观背景?

宽松!信贷政策最好的年月!

2017年,上海某家机构批出去的某项个人信用贷,坏账率高达10%。

做银行信贷的,都清楚这个坏账率意味着什么。

这还不是最可怕的。

最可怕的是——

同类的信贷产品中,这家机构的10%坏账率是全行业最低的。同类产品,行业最高的坏账率能达到50%。2016-2017年,深圳的贷款中介从业者高达25万人,而同期的房产中介只有4万人。

如果说,当时的深圳楼市有泡沫。那么,信贷泡沫有多大,请自行想象。

同样,我们再联想到疫情刚刚爆发之后的2020年——

小微金融、小微企业贷、信用贷、经营贷……一系列信贷产品,疫情爆发之后的信贷宽松环境中,嗷嗷叫的起飞。深圳房价,也跟着信贷起飞,嗷嗷叫的往前飞。

飞了一年,飞到了现在——

深圳,已经成为目前法拍房数量最多、法拍房跌价最凶的城市之一。好光景,不会带来好经验,只会带来坏经验。

好光景里的投资,太过于轻松,轻松到让你产生了“我已了解全部投资奥秘”的错觉。

——忘却了风险的存在。信贷环境好的年月,你对市场的乐观会被不自主的放大,并由此产生了“借来的钱不用还”的错觉。

最终的结果就是

——你会建太多与自己偿还能力脱节的仓位。当赚钱太容易的时候,你就不会做好过苦日子的准备。

飞了两三年,大概率就爆掉了。

现如今,信贷相对宽松,还在持续。

时不时,你还会接到银行电话,3.85%的贷款了解一下。

但是,请大家一定要记住一句话——

不要借没有偿还能力的钱去投资,你不配。不要借钱给别人投资,他也不配。

请警惕流动性陷阱。一套房子的流动性,在好年月里往往容易被忽视。

但是,在坏年月里

——会充分体现出重要性和折价率。在我关注的上百套法拍房中,我发现了两组很重要的数据。2016-2017的信贷宽松和房价上涨周期,四五千万的豪宅成交量特别高;

2021年二季度以来的熊市周期,这些豪宅的占比非常大,最高达到30%。

更重要的是

——这种豪宅在法拍中的折价比例,低到不可想象。近期,我们经常在新闻中看到“深圳一套房暴跌900万”、“杭州一套房猛降2300万”。

暴跌新闻背后的那套房,往往都是这种豪宅。深圳一套顶层复式,最高市场价1.5亿,法拍不到8000万,流拍了。

杭州一套桃花源中式别墅,起拍价猛降2300万,流拍了。

这些超高总价的巨无霸,在近期的法拍市场不断出现,充分说明一个问题

——塔尖的一些人,出了很大问题。信贷宽松年月里,粗制滥造的赚钱机会,在坏年月里一一暴雷了。

流动性陷阱,在烂市场里,纤毫毕现。请大家一定要记住一句话——

再好的市场,也不要冲昏头脑。豪宅只能自住,投资是个大坑,坑在流动性。当然,如果你想终极自住,近期多关注法拍。法拍豪宅的惊喜,大到超乎你的想象。

这一切的前提是

——你不介意,也不忌讳。

毕竟这套豪宅的前主人,当下境遇着实不咋样。

以上,就是我梳理出来的那些关于崩盘和破产的告诫——

不要碰担保,怕是骨肉至亲以死相逼也不碰,绝不;不要贪图高息,不要把钱交给民间借贷;警惕好年月里的借贷关系,不要借没有偿还能力的钱投资,更不要借钱给别人投资;警惕流动性,信贷宽松环境下,你会不由自主的放大投资能力和忽视流动性陷阱。全是大白话,而且说了可能也是白说。

毕竟近期数十万新朋友奔赴而来,都是想知道如何投资,如何搞钱。

而我们这群憨批,一上来先说“赔钱、崩盘和破产”。一说,还连着说两天。

为什么?为什么大碗这群人不谈搞钱,天天说崩盘和风险?

胆子这么小,懂不懂投资,怎么带我飞。但是,我想说的是——

投资这件事儿,向来都是从“敬畏风险”开始。猛然间,这么多新朋友灌进来。

有人说,要讲点“投资赚钱和暴击心法”,才更吸引人,更能留住人。

作为一个某些人口中“用阴谋论骗流量”的资深内容狗,我当然知道。

那我为什么不讲?

因为

——暴击赚钱,大都具有偶然性和不可复制性,但是失败是确定的。赚钱之前,你要先学会做什么会大概率失败、赔钱,甚至崩盘。

后台很多人太过于急躁,太想一夜暴富,一上来就问:存款10万,月薪7000,如何投资暴富。

能问出这个问题,你就离跳坑不远了。

说句残酷的话——

这种收入和存款,证明你目前还是一个普通人。和别人比起来,暂时也没有太多特殊之处,凭什么是你暴富?当然,这都是我的个人建议,不一定都对。

不过就是,我在告诉你不要踩坑,一步步积累。而另一边的友军,在告诉你

——低成本,大课程,教你投资,祝你白日飞升,马上暴富。你说你不知道该相信谁?

你爱信谁信谁,反正钱在你卡上,想玩你就去。

毕竟痛彻心扉的成长,都是从社会毒打教育开始的。

转自:https://mp.weixin.qq.com/s/5AxvGjwAXOWRZeb5hwOKpA