* 本文是三思知识星球三篇大A复盘系列的第一篇,

经济有周期,股市亦然。

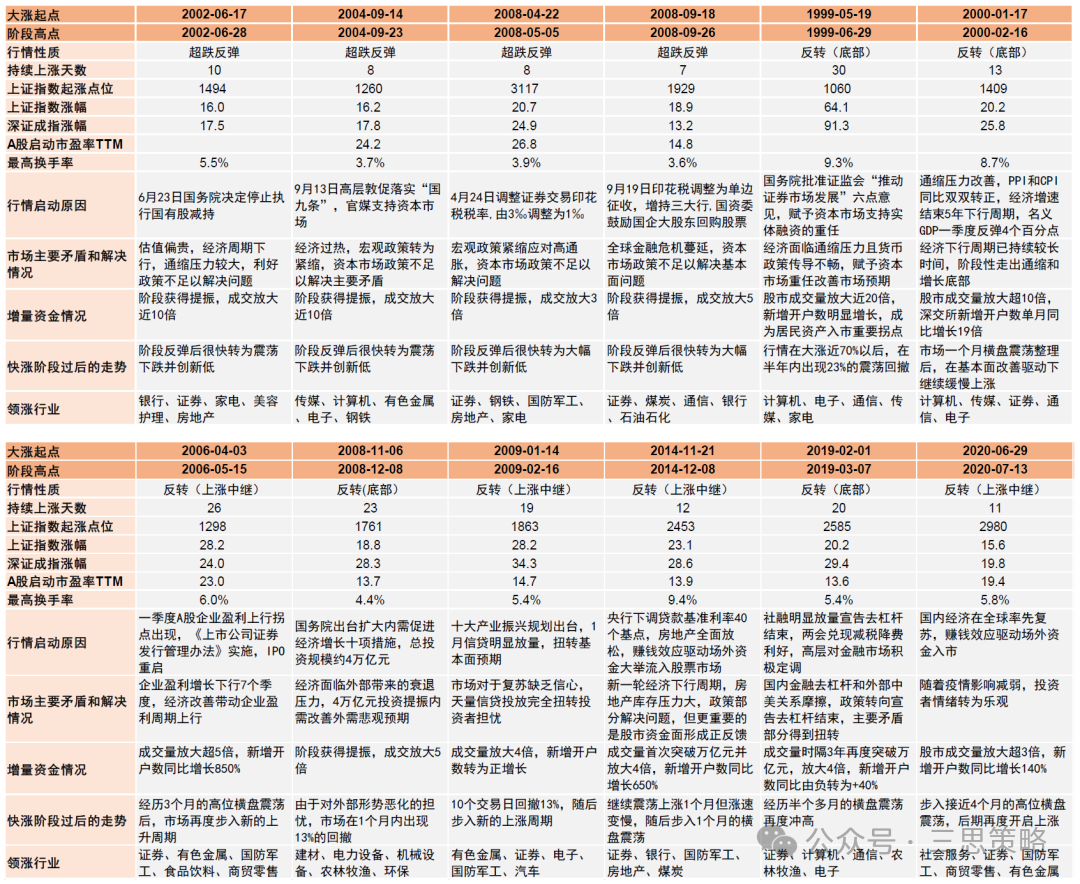

中金基于本轮行情启动位置低、涨速快、成交量明显放大且换手率高的特点,在A股过去近30年历史中,挑选了12个可比区间:

– 其中2002年6月、2004年9月、2008年4月和9月的表现偏超跌后的阶段性反弹;

– 1999年“519行情”、2000年初、2006年5月、2008年11月、2009年2月、2014年11-12月、2019年2-3月和2020年7月则呈现为底部反转或者是上涨中继后的加速上涨,偏趋势反转型行情。

如下图所示,虽然这轮行情在节前疯狂走高、节后疯狂回落,但整体点位仍然位于阶段性低位。如果将21年年底高点视为阶段性高点的话,期间虽有几轮反弹行情,但整体指数已经连续走弱接近3年。

简单类比的话,这段行情符合「历史低位放量大涨」定位,同时也符合底部反转行情的特征。

从这个角度出发,复盘诸如1999年「519行情」、2000年1月、2008年11月和2019年2月这4个底部反转大行情,更有助于我们理解当下的市场。

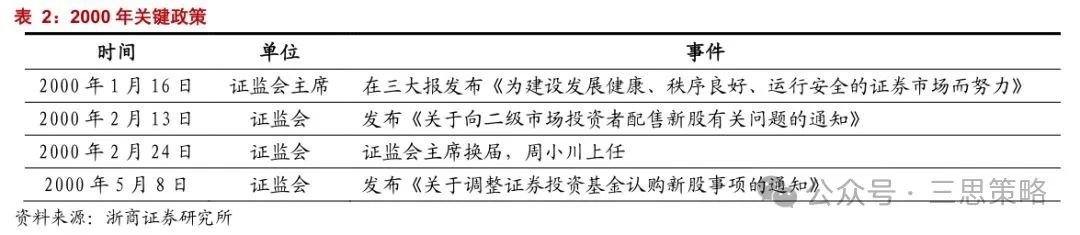

一、99~00年:「支持证券市场发展」扭转市场情绪,经济周期回暖提供底部支撑

在这轮行情的启动之初,就有许多声音将其和「519行情」作对比。

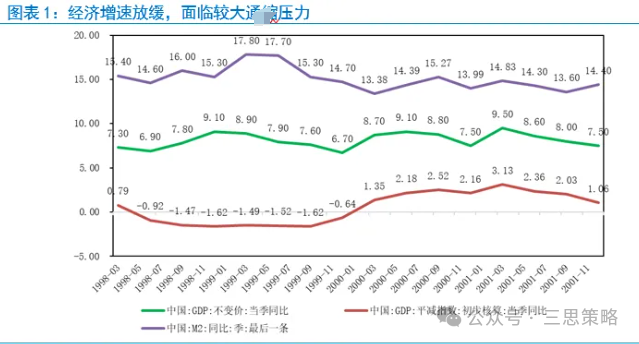

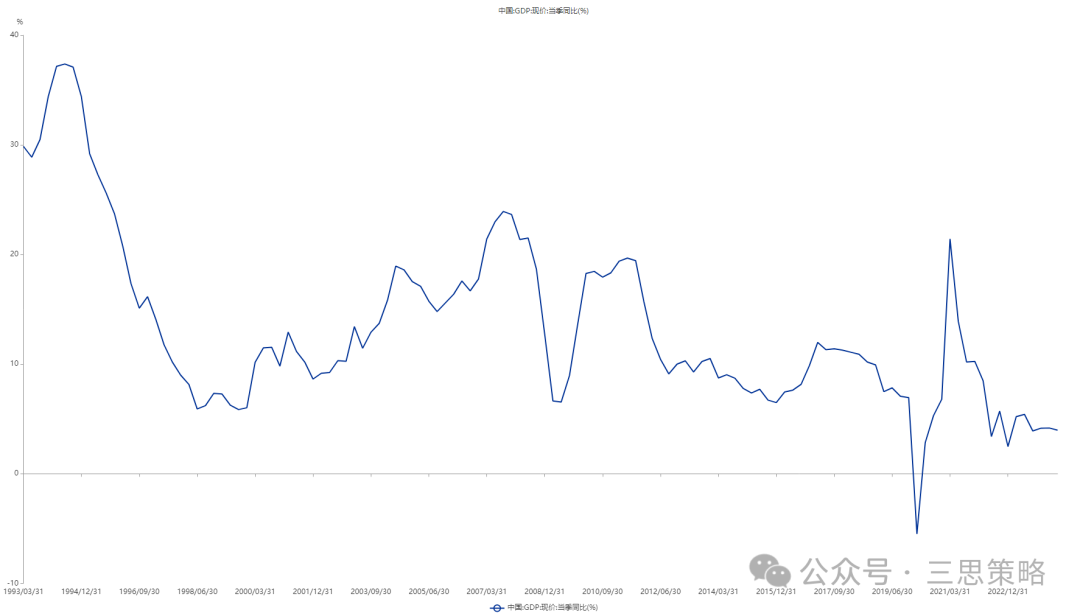

当时受社会总需求疲弱、工业消费品产能过剩等影响,国内经济增速有所放缓,GDP增速在6%-8%之间(低于前期);同时GDP平减指数转为负值,通缩压力加大,亟需政策对经济的支持。

在行情启动之前,上证指数持续盘整两年多,期间下跌24.17%,并开始测试200周均线处的支撑。

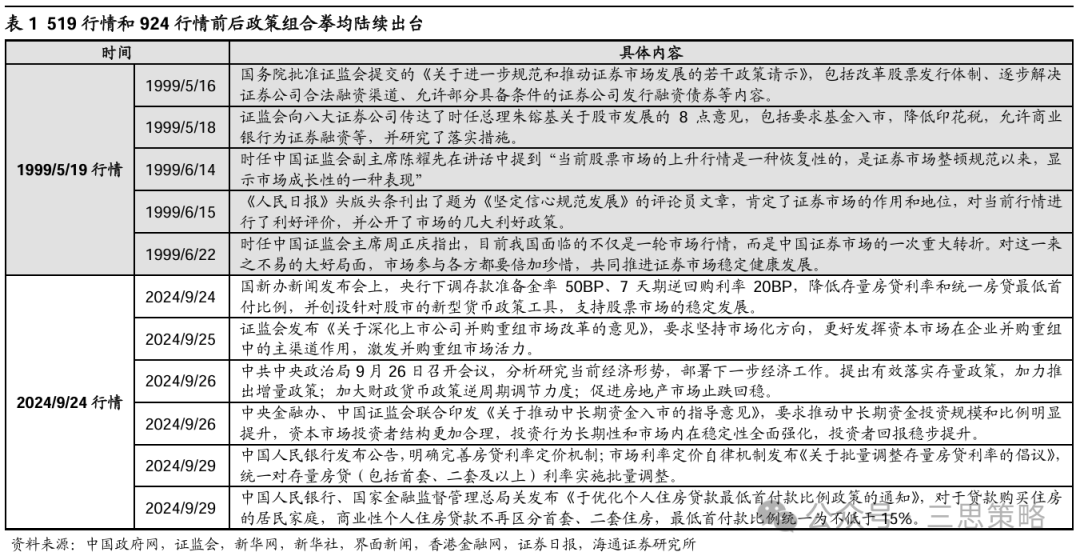

当时,ZJ会推出了一系列的组合拳政策,关键是5月16日提交的6项证券市场政策请示。期间,<人日>还刊发了头版头条,从正面肯定了当前市场的强劲表现。

在政策组合拳的驱动下,市场迅速迎来反弹,而投资者热情也被迅速点燃。以换手率为例, 5月18日的日平均换手仅为0.6%左右,而「519行情」的头一个月里,平均日换手率高达6%,整体放大了10倍,也远高于24年10月8号当天的行情(放大了7倍)。

在市场情绪的推动下, 3个多月的时间里,上证指数实现了超50%的反弹幅度。

但从7月份开始,市场便迎来了盘整。

一方面,是获利盘的持续兑现。6月22日,上证综指报刷新了1993年2月16日创下的纪录。随后,获利筹码开始快速兑现,沪深股市均呈缩量深幅下调走势。

另一方面,市场在政策画饼之后的空档期,也开始担忧经济下行的现实。当年7月中旬,二季度 GDP 数据公布,当季同比 7.9%,较一季度数据暴跌 1 个百分点。

而引发第一轮行情回调的导火索,则是9月9日「允许国有企业上市」的消息。浙商策略提到,从1995年9月开始,「国有企业经营出现问题」的讨论便已经公开摆上台面。而存在大量亏损和坏账的国有企业要上市的消息,和此前「鼓励证券市场」的预期产生了冲突,自然成为了压倒骆驼的最后一根稻草。

在这段行情中,上证指数出现了~20%的持续回调,再次进入了技术性熊市。

不过不久,就是2000年1月份反弹行情。

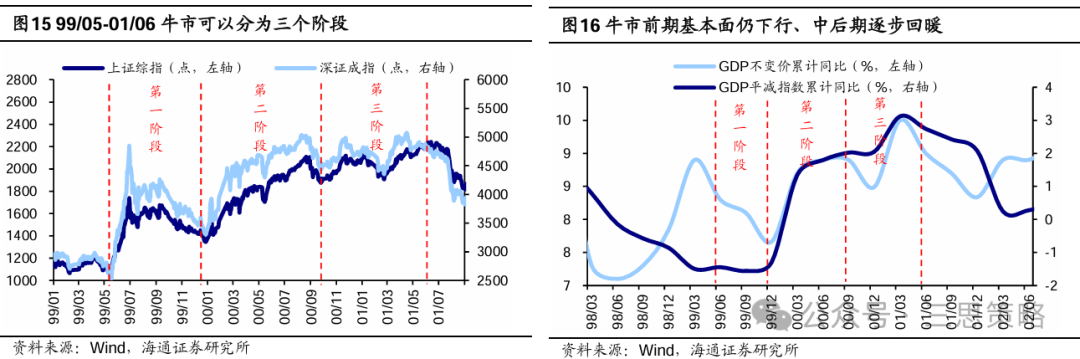

最先改善的,是经济数据。1999年年底,企业利润先出现触底反弹(Q2见底),然后是宏观经济数据开始企稳(Q4见底),在经济数据的推动下,重新驱动市场走强。

然后,2000年的证券新班子和发行机制改革落地,则是进一步刺激市场上涨。

要是从99年年末的底部算起,在9个月的时间里,上证指数也取得了超50%的涨幅。在获利盘兑现压力的推动下,后续也出现了~10%的回调。但没有了经济数据和融资政策的拖累,整体回调幅度其实并不明显。

二、2008年:海外市场导致分子端恐慌,但「4万亿」迅速扭转预期

至于说2008年11月的反弹行情,其实整个事件的引爆点并不在国内,而是在美国市场。在加入WTO后,中国经济的主要增长动能来源于出口部分,尤其是和全球最大消费国美国的经济健康情况息息相关。

如下图所示,当美国出现了疲态之后(下图红线),上证指数也近乎同步出现了大幅下挫趋势。虽然这轮行情持续时间仅有1年,但产生的跌幅(70+%)却远比过去那种3年调整行情要更加深(20+%),对于市场情绪的影响也更加激烈。

在「4万亿」刺激政策的支撑下(出口退税转家电下乡补贴),市场迎来迅速反弹,甚至反弹时间还要早于美股。

虽然当时有很多投资者表示,相对于当年固定资产投资规模,4万亿是无济于事的杯水车薪。但正如这段时间引用度很高的前美财长保尔森的名言,「你得让市场知道你有火箭炮,而不仅仅是滋水枪。一旦市场相信了你有火箭炮,可能这火箭炮就不用掏出来了」。当时这批「出手要快、出拳要重、措施要准、工作要实」的刺激计划,无疑是迅速扭转了市场的悲观预期。

虽然从GDP数据上看,中国经济需要到09年Q2才开始见底回升。

但市场情绪早已提前反应,在经济基本面真正回暖之前就推动上证指数实现了翻倍行情。等盈利盘开始兑现,已经是要等到09年8月份,期间也出现了~20%的回撤。

至于说2019年的反弹行情(下图),其实星球今年也复盘过很多次了, 受限于篇幅,我们明后天会进一步复盘2014~15和2018~19年的反弹行情。

总的来说,对于底部反转行情来说,前置条件通常是长达数年的持续走低或者是一年里的快速走低。在经济和市场信心低迷到极点后,随着政策层面开始「翻烧饼」、救市场,带来预期层面的迅速扭转。

和美国成熟金融市场不同,国内市场的个人投资者占比仍然明显偏高,更容易被市场情绪所裹挟。一方面,他们可能对微观数据好转不敏感,更关注宏观的政策转向和官媒宣传语气变化。另一方面,在追逐市场上涨过程中,也很容易将市场推至明显过热区间,催促获利盘开始兑现。

一个基于历史经验的规律是,在情绪周期加速的过程中,会伴随着市场成交额/换手率的明显放大。而当市场陷入过热状态时,机构资金往往会集中退场,导致散户资金高位站岗、市场成交额/换手率明显收缩。

在数量级上,当市场开始挑战关键前高位置时,此时涨幅大致等于前期下跌幅度,机构资金/获利盘通常会开始止盈。随后,市场将迎来回调,而回调幅度大致在10~20%附近,但成交额会保持在第一阶段下行期间的2~3倍左右。

但值得注意的是,像是2000年这种市场情绪反弹伴随着经济数据回暖的行情,整体反弹幅度要更高,且盈利盘兑现催生的回撤幅度也要更小一些。像是1999年、2008年、2019年这种纯情绪驱动、经济数据并未跟上的行情,整体是符合上述规律的。

转自: https://mp.weixin.qq.com/s/FtlQJvs_KU-3i-43osPVqw