中国平安2024年年报公布,作为从2012年便开始追随公司的投资者,百感交集。每一份成绩都来之不易啊,更让人欣慰的是,盼了多年的寿险改革,终于开花结果了!

一、经营数据,振奋人心

2024年,公司全年实现营业收入10,289.25 亿元,同比增长12.6%;实现归属于母公司股东的营运利润1,218.62亿元,同比增长9.1%;实现归属于母公司股东的净利润1,266.07亿元,同比大幅增长47.8%。

拟派发2024年末期股息每股现金人民币1.62元,派发全年股息每股现金人民币2.55元,同比增长5%,按照3月19日的收盘价来算,股息率达到了4.7%!基于归母营运利润计算的现金分红比例为37.9%,分红总额连续13年保持增长。

2024年,中国平安的“寿险及健康险业务新业务价值同比增长28.8%;13个月整体保单继续率同比上升3.6个百分点;代理人渠道新业务价值同比增长26.5%;银保渠道新业务价值同比增长62.7%;平安寿险个人寿险销售代理人数量36.3万,人力规模连续三个季度企稳回升。”

对长期追随中国平安的投资者来说,这些数据个个都是有血有肉的!从2020年到2022年,那个特殊的市场环境中,业务开展需要面谈的保险业是受冲击最大的几个行业之一。而且保险行业还有利润后置的特点,从业绩上看,中国平安一直到2024年年中,才出现明显的趋势性反转,但之后便有了爆发性增长。

这份2024年的成绩单,不仅仅是多赚了多少钱的问题,更是从数据到内容,从业绩到经营,都取得了重大突破。可以说,众所瞩目的中国平安寿险改革,正式宣告全面成功了!

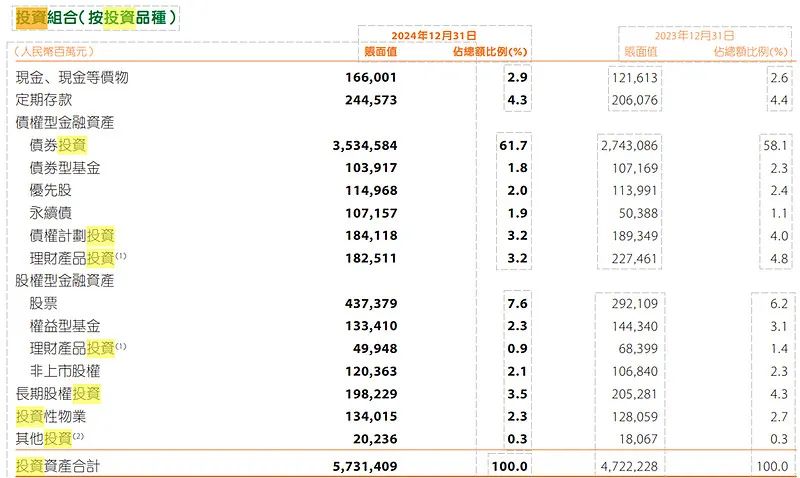

二、投资表现,稳健进取

在投资端,公司的收获也是巨大的。2024年年末,保险资金投资组合规模已经超过了5.73万亿元,较年初增长21.4%。“公司综合投资收益率5.8%,同比上升2.2个百分点;寿险及健康险业务综合投资收益率6.0%,同比上升2.4个百分点;近10年平均净投资收益率5.0%;近10年平均综合投资收益率5.1%。”

险企的投资和基金有着根本性质上的不同,险资追求的是负债端和投资端的匹配,时刻都要保持充沛的现金流,在此基础上才去考虑收益率的提升。而中国平安近10年平均净投资收益率,和平均综合投资收益率都超过了5%,这是一个非常难得的优秀成绩了。

从另一个投资角度来看,中国平安在2024年4季度,股东人数从82.55万减少到78.45万,这表明机构投资者对公司的认可度进一步增加,对中国平安市值的稳定和增长,是一件好事。

需要提醒的是,很多人看报表只看简单的几个数字,譬如净利润之类。但中国平安赚的钱,不完全体现在利润表中,以2024年年报为例,公司以公允价值计量且其变动计入当期损益的金融资产占比为25.2%,而以公允价值计量且其变动计入其他综合收益的金融资产占比则高达56.8%。

这些没有体现在利润表中的收益,一样是可以分红的,对小股东来说,和其他公司利润表上的收益并没有太大区别。明白这一点,大家就容易理解为什么有的公司看起来利润增长更多,但一到分红上就明显比中国平安弱一大截了。

从这份财报中,我们还可以看到公司在2024年的投资组合中,加大了债券和股票的投资占比,减少了理财产品的投资。这表明公司在投资端结合市场的新变化,开始更加主动,一定程度上也更加进取了。

现在鼓励长期资本入市,其中险资是主力军。年初以来,我们不断看到中国平安举牌在港上市的银行股,不管是股息还是股价,都取得了不错的收益。这个趋势还在延续,红利股对险资来说,是平滑低利率周期的利器啊。

三、全球孤品,王者归来

不少人喜欢把几家上市的保险企业做横向对比,但如果深入研究过这些企业,就不会再做这样的无用功了。因为今时今日的中国平安,虽然在国际知名品牌价值评级机构Brand Finance发布的《2025年全球保险品牌价值100强》中,连续第九年蝉联全球第一,品牌价值高达336亿美元,但经营内涵早已经超出保险行业的范畴,是一家真正拥有综合金融+医疗养老的超级企业。

在年报中我们可以看出,中国平安的个人客户数已经达到了2.42亿,“持有集团内4个及以上合同的客户占比为25.6%,留存率达98.0%;服务时间5年及以上客户占比为72.2%,留存率为94.7%”。

这是年报中比业绩更有含金量的数据,依托综合金融,中国平安为客户打造了一个真正的金融生态圈,每个客户的价值不仅体现在某个合同上,更要乘以合同的数量和时间。

“百强医院和三甲医院合作覆盖率100%;享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比约70%”。依托金融全牌照和强大的线下布局优势,在综合金融和医疗、养老之间不断扩大生态圈的覆盖空间,再加以科技赋能来提升服务和效率,这是中国平安的独有优势,堪称全球孤品!

中国平安正在走的发展之路,不同于任何一家国内外企业,这在老龄化日趋严重的大环境下,意义格外重大。从投资的角度来说,这也是真正的护城河,是众多投资者长期持有中国平安的核心原因所在。

展望2025年,作为唯一可以承诺回报率的金融产品,分红险会成为公司的主力产品。在低利率周期里,保费收入的增速应有保证。而市场整体估值不高,大量可以选择的红利股仍有诱人的股息。可以说这种市场环境,对中国平安来说,可发挥的空间是非常大的。

创新者强,改革者胜!2024年,公司已经上演了王者归来;2025年,在经济全面复苏之际,已经拥有12.96万亿总资产的中国平安,仍然值得期待!

转自: 朱酒 https://mp.weixin.qq.com/s/jH3RfqL1L-Z91OVuBsP6XQ