“认知于人生究竟有多重要?平民子弟,真正明白社会真相,普遍已经40岁左右了,已经进不了圈子,挤不上桌子了。富贵子弟,最多25岁上下就已洞若观火,杀伐果断。

所谓穷人的孩子早当家,只是因为他们更早感受到了人情冷暖、世态炎凉,更早学会了察言观色,更早学会了见风使舵,更早学会了趋炎附势,更早学会了巧言令色,更早学会了见人说人话,见鬼说鬼话,如此而已。而以上这些,与其说是优点,毋宁说是饮鸩止渴的毒药,因为本质上都是欺骗,在一个契约规则成熟的社会,根本就不可能帮助他长期走高走远。

分享个人经验,保留阅读记录,做时间的朋友

“认知于人生究竟有多重要?平民子弟,真正明白社会真相,普遍已经40岁左右了,已经进不了圈子,挤不上桌子了。富贵子弟,最多25岁上下就已洞若观火,杀伐果断。

所谓穷人的孩子早当家,只是因为他们更早感受到了人情冷暖、世态炎凉,更早学会了察言观色,更早学会了见风使舵,更早学会了趋炎附势,更早学会了巧言令色,更早学会了见人说人话,见鬼说鬼话,如此而已。而以上这些,与其说是优点,毋宁说是饮鸩止渴的毒药,因为本质上都是欺骗,在一个契约规则成熟的社会,根本就不可能帮助他长期走高走远。

我一直有个观点:A股老千股,比港股只多不少。

A股如果允许做空,一半公司无脑做空,不会有什么冤假错案。

最关键,港股的出千,多半还是讲究个盗亦有道,会很认真地做局,挖坑。

A股不是。A股很多出千,都是摆在桌面上赤裸裸地干。是那种侮辱人类智商式的,明明白白告诉你,我就是来骗钱抢钱的。

他们抢钱时,对强盗这个职业最基本的尊重都没有——他们连面罩都懒得带。

乐视最牛逼最红火的时候(我记得市值大概在1500个亿左右),几乎所有券商都在为他继续呐喊助威,各种帮忙讲故事,各种帮忙圆谎(或许是发自内心)。满市场,貌似只有格隆汇,连续三篇头篇重磅文章,有理有据地分析其商业模式的巨大漏洞与风险。

乐视恼羞成怒,在要求我们删稿并道歉未果后,把格隆汇告上了北京的法庭。

彼时的格隆汇还小,我们唯一可以依俟与信赖的,就是自己研究的专业。我们认为自己的分析,没有问题。但实话实说,我们依然害怕。我们面对的,是一个1500亿市值,如日中天的大公司,以及其背后错综复杂的利益链。

最关键的是,我们受到了各方压力。市场也不站在我们这边。投资圈很多人士嘲笑,甚至抹黑格隆汇。老实说,这很令我心凉。

到最后,被逼无奈之下,我发出了一封公开信,表示格隆汇绝不撤稿,公开应战。并吁请格隆汇所有会员的支持,请他们提供手头掌握的所有关于乐视的信息与资料给我。我会亲自上法庭,以我的专业研究,把乐视的风险与问题,辩个底朝天。

至今我还记得我那封公开信的最后几句:格隆汇虽小,但硬骨头还是有几根的。我可以接受法庭的任何裁决,但永不能接受专业的研究受到藐视与侮辱。

回想当时情境,确实有一种不回头的悲壮与悲怆。我们像极了那个不自量力,与巨型风车作战的堂吉诃德。

现在回头叙说从前,可以云淡风轻。当时完全不是这样。当时的我非常、非常、非常紧张,我以为格隆汇公司会垮掉。

事情过去很久后,我曾经问过我自己,如果重回当年,我还会不会这么做?想了想,答案还是会的。

我不愿把这个世界留给自己鄙视的人。

无独有偶。第一个在香港市场上挑破汉能集团皇帝新衣的,也是格隆汇。彼时是2015年,汉能市值已超越3000亿港币,如日中天,而其控制人李河君也借此荣登当年中国首富。

但很遗憾,汉能牛掰的股价掩盖不了其商业模式与财务数据的显然漏洞与风险。格隆汇连续刊发五篇重磅质疑文章,市场哗然。当然,挑战首富是会付出代价。我们很快收到了严厉的律师函与起诉状。

风流总被雨打风吹去。汉能在试图回(人傻钱多)的A股圈钱未遂后,现如今早已不知去向。而曾经创造了A股市场奇迹的乐视,也于上周被深交易宣布退市,且永不接受重新上市。

格隆汇也从这两个看起来实力对比超级悬殊的官司里都顺利走了出来。

其中或有上天庇佑的成分,但以我内心,我还是相信,是因为人类骨子里进化的力量,是因为邪不压正。

这个世界,我可以接受正义与邪恶共存,接受上进与堕落共存,接受高尚与猥琐共存,但,那些邪恶的、堕落的、猥琐的东西,它们只能,也只配生活在阴暗的角落和见不到阳光的下水道里,如同那些肮脏的老鼠。我永远不接受它们和我们一样,生活在灿烂的阳光下,甚至以人类用以进化的资源去喂养它们,滋补它们。

于资本市场而言,不把钱交给它们,不让它们融资,不买它们的股票,这应该是资本市场最基本的道德底线。

于我们的管理层而言,要解决A股十年前三千点,十年后还三千点的尴尬,核心,或许不是控制IPO节奏,不是夜半降息,也不是派稽查大队四处抓人。

如果作假的回报足够诱人,你把稽查大队人员翻十倍,派去日夜抓人,都不会够。

提高上市公司质量,是唯一要件。

如何提?

上帝的归上帝,凯撒的归凯撒,市场的归市场。

要相信人类骨子里的进化力量与规律,让市场的正义,去解决邪恶。

放开做空(辅以严格退市)。

谁作恶,让市场做空它们!

一直空到它们回下水道的老家为止!

转自:https://mp.weixin.qq.com/s/bleRfsQ5lwWbt0QiGniccg

一、

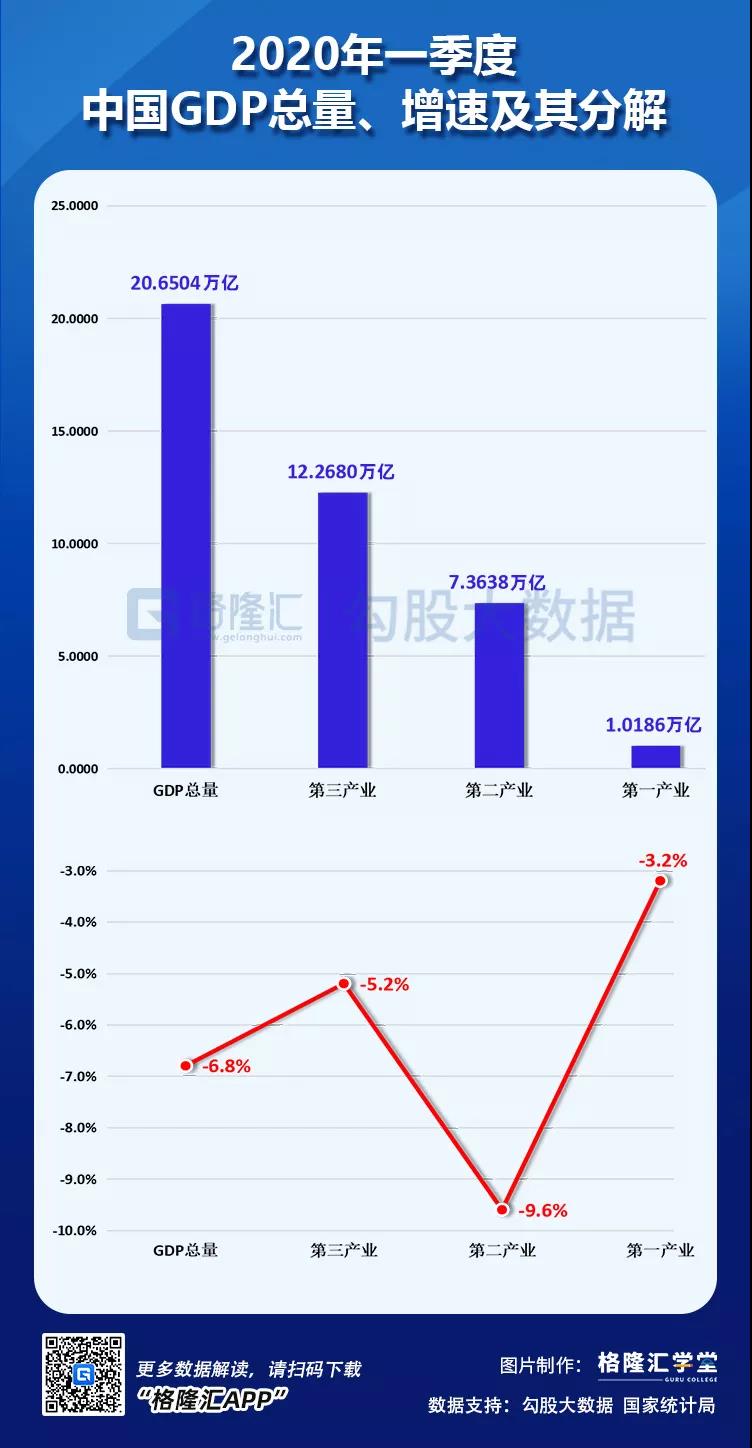

一季度宏观数据出来了。GDP—6.8%。

怎么说呢?比想象的好。好不少。

我的宏观模型做出来,一季度GDP应该落入—8.5%到—9%区间。

一季度是现在时,不是将来时。模型里假设变量已大幅减少,本不应该存在如此大的数据偏离。

我看了一下,主要偏离发生在第三产业。GDP下了6.8%,第二产业下了9.6个百分点,对GDP贡献最大的第三产业,只下了5.2个百分点:

这既不符合常识,也不符合经济规律。人类经济史上,疫情对第三产业的冲击,从来远大过第一、第二产业。SARS的数据摆在那,离我们并不远。

各产业用电量增速,也与以上GDP贡献数据存有显然差异。

三月份,一产用电量正增长4个点、二产用电量增速也顽强拐头,低单位数负增长,唯有第三产业,继续大跳水,用电量同比负增长19.8%,为有数据统计以来的最低水平:

所以,我并不准备对我自己的宏观模型做任何修正。

二、

从分项数据看,社零、房地产开发、固定资产投资、工业增加值,都有所好转。

是好消息。但这些都属解除“封锁”之后的应有之义,且力度很弱(尤其社零),尚不足以谈人生:

作为一个用真金白银下注的投资人,这些“宏大”指标颗粒度还是太粗,容易掩盖细节,甚至真相。

我想更细致而微、更具参考价值的三个另类数据视角,谈谈我们究竟在哪?

我用三率:失业率、复工率、产能利用率。

做生意的都知道,上面三个指标,才是居民和企业的资产负债表,是民生脉搏,是经济真相。

先谈失业率。

就业意味着工资,意味着收入,意味着需求,意味着消费与社零。失业率是宏观经济学最重要的指标,没有之一。

但很遗憾,我们没有符合传统经济学意义的失业率指标。我们的城镇登记失业率与调查失业率,更像一个可防可控的安民告示,参考价值相当有限。

我们的城镇调查失业率,在3月,甚至不升反降:

这不符合常识。

我尝试着做了中国的菲利普斯曲线(一个反映失业率与通货膨胀率反向替代关系的经济学指标),结果在1998年国企为就业主力军以前,我们的菲利普斯曲线几乎是一条水平直线。1998年民企国企就业角色拐点后,菲利普斯曲线不是直线了,但也是失效的。

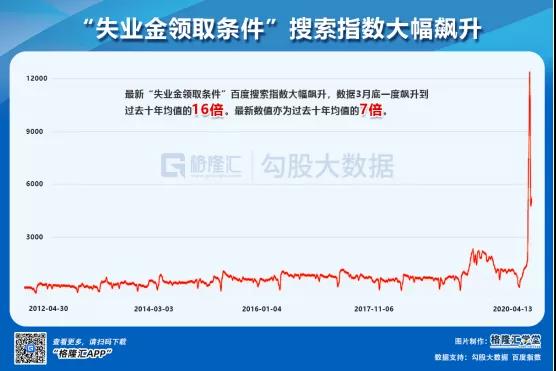

所以,只能尝试用其他数据去接近真相。其中一个有意思的维度,是百度搜索指数。

最新“失业”百度搜索指数大幅飙升,最新数值为过去十年均值的2.8倍:

搜索“失业”,也可能是出于研究需要,指向性未见精确。但如果搜索“失业金领取条件”,指向性就异常明确了——搜索者大概率已处于失业状态:

这个数据,3月底一度飙升到过去十年均值的16倍。最新数值,亦为过去十年均值的7倍。

以我的细分行业模型,剔除餐饮、旅游、酒店、运输、养殖、娱乐、影视、房地产、教培这些显而易见受巨大冲击的行业,仅仅外贸相关行业,新增失业人数就可能接近2000万。

格隆汇启动针对应届生的校园招聘后,每天会收到诸多愿意很低薪、甚至无薪要求的应聘材料。

失业,不单单意味着需求的消失,更意味着社会经济基础代谢细胞的失能,甚至坏死。

这就是我上一篇文章《疫情之后,何去何从》着重提的观点:

忘掉GDP,保中小企业吧。

保它们不死,就是保我们的未来不死。

三、

在正常经济条件下,复工率是一个没有任何存在价值的指标。

但在疫情冲击下,它非常有意义,尤其是在湖北与武汉解封这个标志性事件后。

但很遗憾,找不到任何权威的复工数据指标。我尝试用两个另类维度来还原我们经济复工的真实情况。

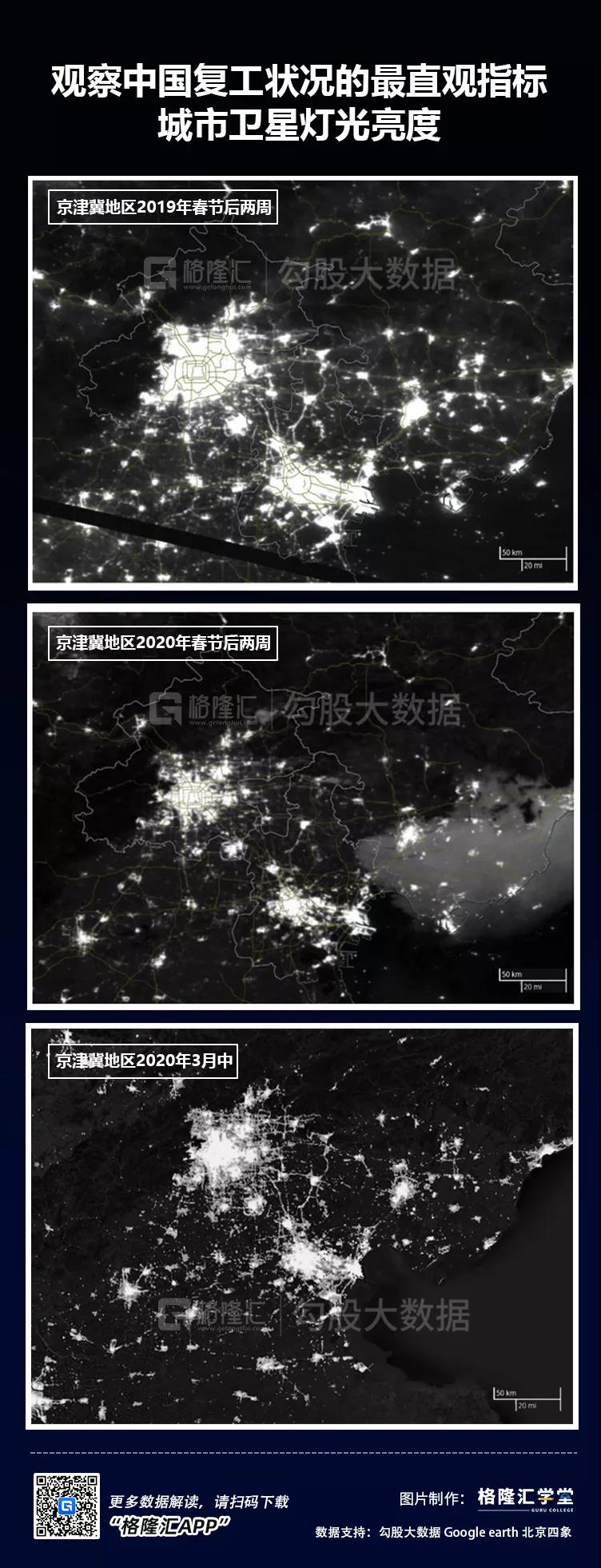

一个是疫情前后的城市灯光。

从Google地图上不难发现,疫情冲击下,2020年春节前后京津冀地区的灯光,大概只有2019年春节同期亮度的2-3成。而到了3月份,灯光基本恢复到了2019年正常水平的4-5成的水平:

当然,灯光角度直观,但仍显粗糙,在判断精确度上存在瑕疵。

好在,我们有第二个维度,中国核心城市的地铁客运量。以疫情前的客运量为Benchmark,对比疫情后数据恢复情况,用以反映城市的经济恢复程度,完全符合统计学的严谨与逻辑。

真实数据是怎样的呢:

三个结论:

1、疫情对所有城市经济,几乎都造成了断崖式冲击;

2、大城市的恢复速度,明显慢于中小城市;

3、以中国9个核心城市的地铁客运量的算数平均值,可以推断出,截止4月中旬,中国整体复工率,大致为59.5%;

这个数据意味着:依然有4成左右的企业,处于(隐性)停工状态。

这与工信部产业政策与法规司“截至4月14日,全国规模以上工业企业平均开工率已达99%,全国中小企业复工率为84%”的提法,有显然的不匹配。

于投资人而言,无疑更应该采信城市灯光与地铁客运量。

遗憾在于,地铁客运量这个数据,无法回答这4成企业未复工的原因:是因为倒闭,歇业,还是暂时的冬眠,或者蛰伏?

等四月份数据出来了,上面的答案,也就基本出来了。

四、

之所以要追加产能利用率这个指标,是因为复工率是一个中间层指标。很多企业开门是开门了,但可能只是部分运转,努力扛着,不让自己消失而已。

所谓的“出工不出力”,大致描述的就是这种状态。

先看看统计局的数据。2018年,中国工业产能利用率76.5%,2019年为76.6%,这些年来,都非常平稳。

到2020年3月,这个数据跳水了差不多10个百分点,到67.3%:

这是为数不多的能互相佐证的数据。能作为证明的,是同期用电量数据:

克强三指标,发电量、货运量、信贷量,最不容易造假的就是发(用)电量。没有人会闲来无事,把机器空转着玩。

产能利用率一口气下十个点,这种情况只有两种情形下发生:

1、没有订单;

2、还是没有订单;

所以,我在商学院讲课的时候,给所有企业家的建议都是:你不要看GDP。你做决策,是要扩张,是收缩,还是干脆止损回家,盯订单就对了。

盯消失的订单,是暂时消失,还是永久消失。

盯在手订单,还有多少,可以重来?

尾声

说了这么多,我想,我已经把我们在哪里,基本说清楚了。很遗憾,我没法告诉你,我们会去往哪里?

剩下的,说两句投资。

我们面临着自上世纪30年代以来最大的经济萧条——并不是每个人都充分相信并理解了这句话的内涵。

人类每次大型经济危机,本质是都是技术进步导致的需求过剩。通过危机的方式,需求与供给会重新回到一个较低的水平上达致平衡,直到新一轮技术革命创造出新的需求为止。从19世纪60年代蒸汽机革命以来,每轮这种繁荣期,大概都维持在60年的水平,而后会通过20-25年的时间去消化。

我们这轮繁荣,源自上世纪60年代开始的芯片革命。周期已至,疫情只是加速周期的到来而已。

在可预见的未来,看不到革命性的技术会出现。这意味着,无论是全球经济,还是股市,未来都会在一个区间内休憩、整理,基本不会存在单极走向的可能。

当然,这并不妨碍那些集聚着人类最优秀进化基因的公司继续旺盛。在如此骇人的疫情下,亚马逊与与奈飞的股价依然创了历史新高。

事实上,投资简单,但不容易。

市场经常会重奖错误的行为,以鼓励他们下一次慷慨赴死。

而坚持做,且只做正确的事,并愿意为此放弃市场先生颁发给错误行为的奖金,这才是通向成功的唯一路径。

转自:格隆汇