迎头一击。

作者 | 刘纾含

来源 | 雪豹财经社

(ID:xuebaocaijingshe)

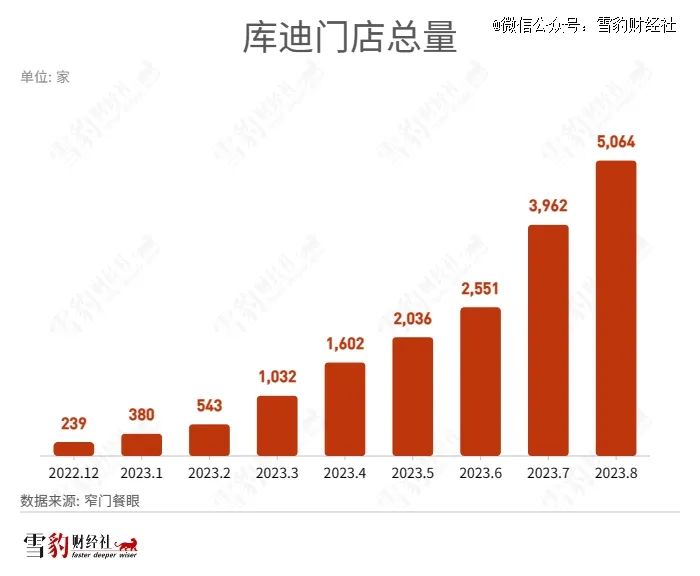

实现从0到5000家门店的成绩,库迪咖啡用了10个月,而瑞幸咖啡完成这个目标花了3年。

眼下,几乎所有关于中国咖啡行业的报告都在强调增长和广阔前景。比如,2022年,中国人均咖啡消费杯数为11.3杯,而美国为376杯。

在这个依旧保持显著增速的红海市场中,库迪咖啡的激进扩张策略和诱人的联营政策,唤起了不少人的加盟热情。他们怀揣着发财梦闯入,却被冰冷的现实迎头一击。有人惨淡经营,有人提前离场,还有人转投竞品的怀抱。

亏损40多万元后,福建泉州的库迪联营商陈廷决定关店,并删除了所有发在朋友圈的店铺宣传文案。

此时,距离他信心满满地开业只过了不到6个月。

2022年10月,陈廷在出差途中从一位从事咖啡行业的朋友口中得知了陆正耀的经历和库迪这个品牌。他立刻意识到,库迪“对标瑞幸,很有竞争力”。

出差回泉州后,陈廷专门花两周时间考察了当地的两家库迪门店,发现“客流量都很大,产品也不错”。

和陈廷对接的区域经理向他介绍了库迪的独家联营协议,并承诺签署独家协议后,一个商圈或写字楼内只能开一家库迪门店。这个关键信息让他最终下决心签约,并在2023年1月开设了属于自己的库迪门店。

但现实很快浇灭了他开店的喜悦。

新店开业后不久,2月初,库迪推出“百城千店咖啡狂欢节”,除新人全场8.8元的活动外,热销产品全部9.9元起促销。陈廷算了一笔账,当时店里卖得最好的“潘帕斯蓝生酪拿铁”,原料成本就要7.5元,再加上租金、店员工资等各项支出,每杯成本超过10元,“基本上卖一杯亏一杯”。

雪上加霜的是,3月初,陈廷距离不到200米的地方又新开了一家库迪门店。新店开起来后,他的店铺里每天销量直接腰斩。

这让他愤愤不平:“签合同不到3个月就又来一家库迪,那独家合同还有什么意义?”他一边盼着能熬过亏损期,一边等待库迪的解释,还找过当地区域经理询问原因,但一直没有得到回应。

5月底做盘点时,陈廷发现,门店账户的余额只剩下不到20万元,而算上前期投入、原料成本和经营成本,他一共投入了60多万元。

新店的冲击、遥遥无期的亏损和迟迟得不到的解释,陈廷最终决定止损关店。“再撑几个月的话,这20万也剩不下来。”他的库迪,在自己精心选择的好地段上只活了5个多月。

陈廷的经历并非个例。

一位厦门库迪联营商告诉雪豹财经社,今年2月和3月,他的库迪门店每天能卖出500多杯,但最后结算时发现,“每一杯都以优惠价卖出去,卖到最后反而亏了好几万”。

4月,库迪结束了9.9元的活动,宣布全面提价。但客单价提高导致客流下降,他看不到盈利希望,只好选择关店。“经营库迪,得有一颗大心脏,要做好长期陪跑的准备。”他总结道。

2023年初,库迪对外宣布了“三年开10000家店”的目标。据窄门餐眼数据,2023年2月至5月,库迪门店数从543家迅速增长到2036家。但同时闭店数量也不少。据极海品牌监测数据,截至8月,库迪一共闭店332家,近90天内新关店铺数量就有152家。

在“跟着陆总做生意”之初,海南三亚的联营商刘露曾以为这会是一段“充满热血和机遇的经历”。

3月底,库迪在公开的联营政策线上沟通会上向联营商许诺:不收取任何加盟费,最快的店铺一个月就能回本。4月底前完成签约的首批联营商,还能拿到额外的优惠政策:根据开设门店的不同类型,减免5万~10万元的服务费。

优厚的条件和“一个月回本”的诱惑,吸引刘露递交了联营申请,并开了一家快取店。她当时认为,签约库迪是一门赚钱的好生意,“不少和我一批的联营商都相信,陆总能在咖啡行业再闯出一片天地”。

在快取店选址期间,刘露跑遍了她所在城市的各大商圈,最终选址在繁华的商业街十字路口,一个月光房租就要一万块。她算了一笔账:前期总投入约30万元,按照库迪公司计算的数据,一天卖五六百杯,没几个月就能回本。

但到了4月底,实体店开业不久,刘露便意识到了理想与现实之间的差距。

刘露的库迪门店所在的步行街,前、后、左边各有一家瑞幸,这也是她当初选择这里开店的原因之一——库迪有一条明确的开店策略,就是开在瑞幸旁边。据极海数据,库迪66%的门店在瑞幸周边200米范围内,超过500米范围的仅占19%。

但开业之后,刘露发现,她的店铺根本无法和瑞幸竞争,连续一个多月日均杯量只有一百多杯,月收入只有3万元左右。

收入上不去,经营成本也居高不下。

刘露最初选择的是“托管制”模式,由库迪派驻店长,在总部指导下进行日常运营,联营商只需在App终端实时监控运营和经营状况。“托管制”要求联营商配备4名员工,刘露每个月要支付的工资就超过了3万元,而她的店铺实际只需要两名员工。

“打开运营后台,就是一连串负数。”回本遥遥无期,刘露几个月前的热血已经被消磨殆尽。在她所在的联营商微信群中,也时常有人抱怨自己被库迪“割了韭菜”。

有了实际经营经验后,联营商们逐渐发现了库迪的种种问题,最核心的是缺乏能够稳定盈利的商业模式。

一方面,在快速扩店模式下,库迪几乎没有设置联营商保护政策,这意味着联营商不可避免地陷入“内卷”。

另一方面,库迪几乎亦步亦趋地复刻了瑞幸咖啡的产品线,包括生椰拿铁、厚乳拿铁等爆款单品。而库迪自己推出的创新单品,并没有出现现象级爆款。

陈廷告诉雪豹财经社:“每次库迪宣布推出新品,群里几百号联营商都会给彼此加油打气,说这次一定能爆,但产品一发布,大家品尝之后心里立马又会凉一大截,只能再等下一款新品。”

此外,诞生尚不足一年的库迪还存在缺乏运营人才储备的问题。有联营商向雪豹财经社表示,库迪托管制下派驻的店长有时并不熟悉门店运营方式,前期开的门店会被当作人才培养基地,新人有经验后就被调离去新店。

在千亿的咖啡市场中,一头扎进创业梦的库迪联营商们,被残酷的现实撞得头破血流。

面对亏损压力,安徽蚌埠的库迪联营商孙龙还是选择坚持把店开下去。他的信心来自瑞幸对库迪的反击,“这说明库迪是个很有威胁的竞争对手”。

6月5日,瑞幸咖啡在全国门店数突破10000家的同时开启万店庆祝活动,宣布所有用户每周能领取一张9.9元券,这被视为针对库迪的反向狙击。

孙龙告诉雪豹财经社,他认识的很多联营商都是抱着长线投资的心态,等两三年后库迪跑通了盈利模式,再用几个月时间迅速回本。

据招商证券测算,在库迪与瑞幸持续进行价格战的格局下,按日均销售400杯、单杯10元计算,经营状况良好的库迪门店投资回收期为18~24个月。

虽然对长期盈利抱乐观态度,但孙龙并不打算再继续加注了。

今年4月,库迪推出“二店政策”——针对有两家门店以上的联营商,补贴从每杯9.5元提高到10元。有人相信可以靠补贴挣到钱,但孙龙显得有些犹豫:“库迪的政策总是一变再变,一家陪跑可以,但我没有信心再开另一家了。”

也有些人看准时机,转换了阵营。

5月29日,瑞幸咖啡开启“带店加盟”模式。据雪豹财经社了解,瑞幸本次开放的“带店加盟”是以联营合作模式为基础,面向租赁合同期内正在经营的店铺,或自有产权商铺的投资者推出的一种新的合作方式。

瑞幸官宣当天,吉林的王成森刚向库迪缴纳了5000元的签约意向金,就在回家路上看到了瑞幸的广告。犹豫几天后,他选择转投瑞幸的怀抱。

“去年就想做瑞幸,但当时加盟政策太严,才选择库迪。”他告诉雪豹财经社,之后会继续关注库迪,如果库迪的供应链、品控和经营模式有所提升,“到时候再做也来得及”。

不想放弃开咖啡店梦想的刘露,也在筹备关店期间申请了瑞幸的加盟资格。由于竞争激烈,她提前做了好几页文档的功课,甚至做了几次“模拟面试”,最终通过了申请。

在跟雪豹财经社分享这段经历时,她正坐在装修中的瑞幸店里,按照计划,新店下个月就能开业了。

像当初签约库迪时一样,此刻的刘露依旧兴奋且充满干劲,她说,“做生意就是充满不确定性的事情,但我愿意相信我能成功。”

(文中陈廷、刘露、孙龙、王成森均为化名。)

*本文由微信公众号:雪豹财经社授权野性消费吧转载,转载请联系原出处。

*本内容为作者独立观点,不代表野性消费吧立场。

转自: 野性消费吧 https://mp.weixin.qq.com/s/_3e6qFnriJIP8o5myOlmiw